파마리서치의 지주사 전환을 위한 인적분할 계획을 두고 증권가의 해석이 엇갈리고 있다. 일각에서는 향후 인수합병(M&A) 같은 확장 기회가 지주사로 넘어가게 되면서 신설 법인의 성장성이 제한될 수 있다고 우려했다. 반면 신설 파마리서치가 '리쥬란' 등 고수익 제품을 중심으로 견조한 실적을 보일 것이란 전망도 나온다.

K뷰티 목표가 상승도 이어졌다. 코스맥스의 동남아 시장 주도권 확보와 국내 증설 효과에 힘입어 증권가 목표주가 상향이 이어졌다. 한국콜마와 아모레퍼시픽도 각각 미국 공장 수혜 기대감과 더마 브랜드 확대에 힘입어 리레이팅(주가 재평가) 국면에 진입하고 있다는 평가다.인적분할 파마리서치, 목표가 50만원대 키맞추기

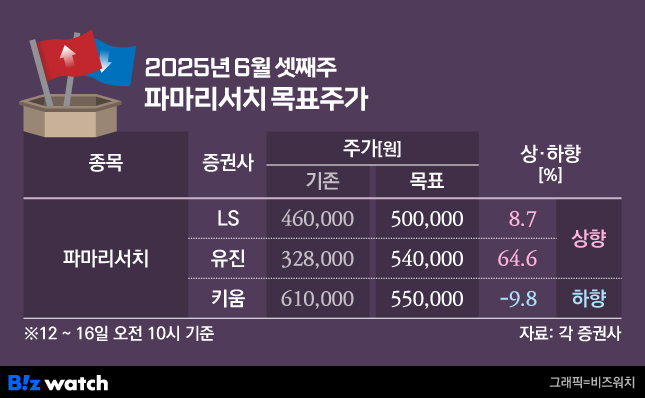

파마리서치는 지난 13일 지주회사 전환을 위한 인적분할 계획을 발표했다. 존속회사 '파마리서치홀딩스'는 투자와 지배구조 관리를 담당하고 신설법인 '파마리서치'는 메디컬 에스테틱, 의약품, 화장품 등 기존 사업을 맡는다. 분할 비율은 각각 0.74대 0.26이며, 주주총회는 10월, 분할 기일은 11월로 예정돼 있다.

증권가 평가는 엇갈린 가운데 목표가는 50만원대로 수렴하는 모습이다.

신민수 키움증권 연구원은 "지주사 체제 전환으로 향후 M&A와 같은 비유기적 성장 가능성은 존속회사인 파마리서치홀딩스에 반영된다"며 "모든 의약품과 의료기기, 화장품 사업은 분할신설회사인 파마리서치에 이관된다"고 말했다. 그러면서 "기존의 직접적인 한 회사의 시너지 효과와 계열사 간의 협업을 통한 실적 증대는 결이 다르다"고 분석하며, 목표가를 61만원에서 55만원으로 하향 조정했다.

반면 유진투자증권과 LS증권은 파마리서치의 목표가를 올렸다.

조태나 유진투자증권 연구원은 "단기적으로는 수급 충격과 불확실성이 있지만, 신설 파마리서치의 수익성과 밸류에이션 회복력을 고려하면 전략적 매수 구간"이라며 목표가를 32만8000원에서 54만원으로 대폭 상향했다. 그는 "국내 시장에서 영업이익률 40%를 바라보는 고성장 종목은 드물다"며 "대체 불가 투자처"라고 강조했다.

조은애 LS증권 연구원 역시 실적 추정치를 상향하며 목표가를 46만원에서 50만원으로 올렸다. 그는 "2분기부터 실적 개선이 본격화될 것으로 보인다"며 "리쥬란의 글로벌 확장성과 인바운드 수요 증가가 중장기 실적을 뒷받침할 것"이라고 설명했다.

코스맥스·아모레퍼시픽·한국콜마 목표가↑

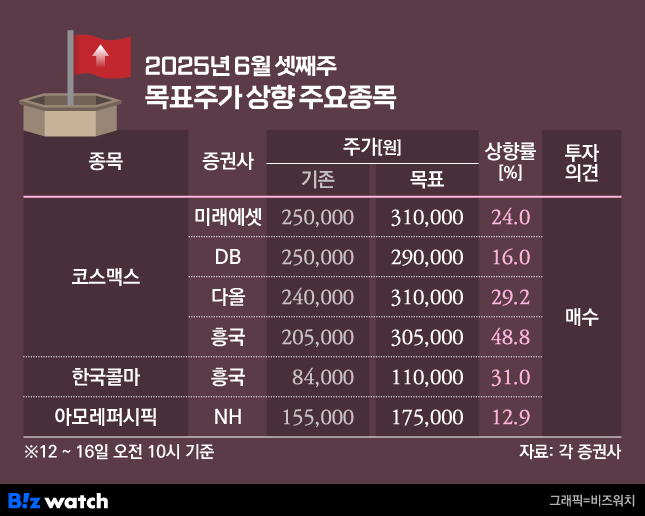

이번주 증권가에선 코스맥스에 대해 목표가를 29만~31만원으로 줄상향했다. 국내는 물론 동남아를 중심으로 한 신흥 시장 선점 효과가 가시화할 것이란 분석이다.

배송이 미래에셋증권 연구원은 코스맥스 목표가를 기존 25만원에서 31만원으로 올렸다. 배 연구원은 2025년 코스맥스 매출액은 전년 대비 17% 늘어난 2조5400억원, 영업이익도 37% 증가한 2402억원으로 전망했다.

그는 "국내는 공장 증설과 가동률 상승 효과에 따라 매출 성장과 마진 개선이 함께 나타날 것"이라며 "해외는 동남아 고성장과 더불어 신흥 시장 실적이 증가할 것"이라고 말했다.

미래에셋증권을 비롯해 다수의 증권사에서 동남아 시장의 고성장세를 긍정적 요인으로 꼽았다. 허제나 DB증권 연구원은 "인도네시아는 할랄 인증 수혜로 6년간 연평균 48%의 고성장을 시현했고 동남아 법인 기여도는 지난해 7%에서 올해 17%로 확대할 것"이라며 목표가를 25만원에서 29만원으로 올려 잡았다.

박종혁 다올투자증권 연구원은 "코스맥스는 K뷰티뿐 아니라 현지 로컬 브랜드와 협업을 강화해 태국·인도네시아에서 100% 이상 성장률을 기록 중"이라며 목표가를 24만원에서 31만원으로 제시했다.

이지원 흥국증권 연구원은 한국콜마 목표가를 8만4000원에서 10만원으로 올렸다. 그는 "2분기 선케어 제품의 수주 강세와 기초제품 수주 확대에 따라 별도 매출이 지난해 같은 기간보다 23.4% 증가한 3666억원, 영업이익은 22.1% 증가한 539억원으로 예상한다"고 밝혔다.

이 연구원은 이어 "미국 공장의 생상가능능력은 1억9000만개로 확대됐고, 7월 8일 상호관세 유예 종료 시 미국법인의 추가 수주 모멘텀도 있다"고 덧붙였다.

정지윤 NH투자증권 연구원은 아모레퍼시픽 목표가를 15만5000원에서 17만5000원으로 올리면서 "2분기 중국과 면세 매출이 반등하는 등 더마 브랜드인 에스트라·코스알엑스의 미국·유럽 침투가 본격화되고 있다"고 강조했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!