최윤범 고려아연 회장 일가가 백기사였던 베인캐피탈의 지분 이탈을 막기 위해 핵심 지분을 담보로 제공한 거래가 자본시장에서 화제다. 경영권을 지키려는 최 회장의 절박함과 실리를 챙기는 금융투자회사의 냉정함이 맞물린 거래라는 평가가 나온다.

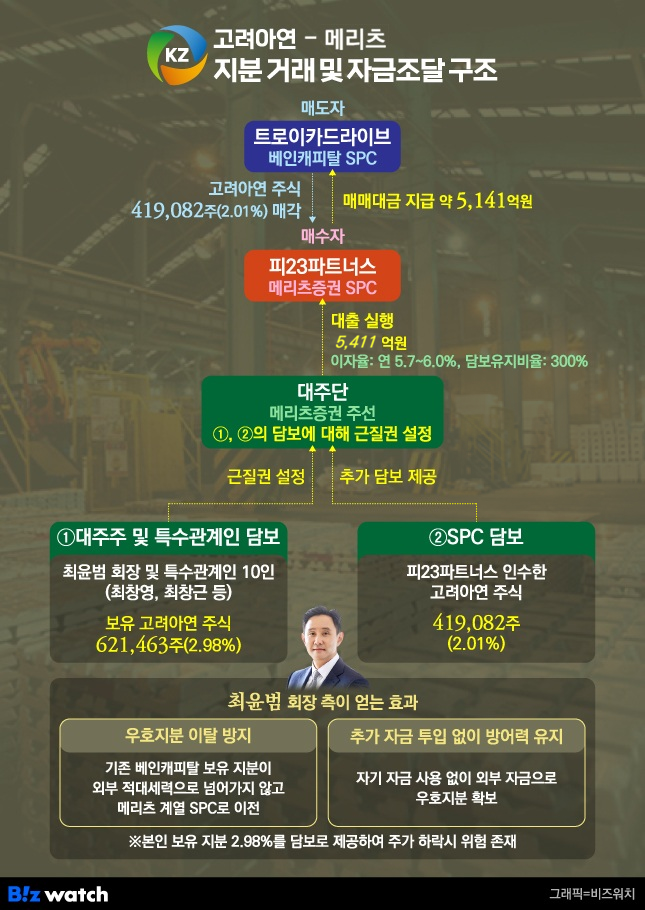

메리츠증권이 설립한 특수목적법인(SPC) '피23파트너스'는 이달 초 사모펀드(PEF) 운용사 베인캐피탈이 보유하던 고려아연 지분 41만9082주(2.01%)를 인수했다. 인수 대금은 5141억원이다. 피23파트너스는 인수 대금 마련을 위해 대주단으로부터 5411억원을 차입했으며, 피담보채무는 5693억원에 달한다.

당초 시장에선 메리츠증권이 직접 자금을 대는 것으로 알려졌으나, 고려아연의 정정공시를 통해 대주단의 면면이 구체화됐다. 메리츠증권·화재·캐피탈 등 메리츠 계열은 물론 JB우리캐피탈, 광주·전북은행 등 JB금융그룹 계열사들이 대거 합류한 대주단이 꾸려진 것으로 나타났다.

자본금 1200원 SPC…최 회장 주식 담보로 5400억 조달

피23파트너스는 자본금이 1200원이다. 법인 설립을 위한 최소한의 형식만 갖춘, 말 그대로 ‘종잇값’ 수준의 페이퍼컴퍼니다. 상환 능력을 갖춘 차입 주체가 아니라, 담보 제공과 자금 조달을 위한 형식적 통로라는 점을 알 수 있는 대목이다.

실질적인 자산이나 상환 능력이 전혀 없는 SPC가 5411억원이라는 거액을 조달할 수 있었던 배경에는 최 회장 일가의 전방위적인 담보 제공이 있다. 최 회장을 비롯해 특수관계인 10명은 고려아연 주식 62만1463주(2.98%)를 대주단에 담보로 내놨다.

최 회장은 본인 지분(32만3056주)의 절반에 육박하는 15만6421주를 내놨으며, 최창근 명예회장은 보유 주식의 60%를 담보로 제공했다. 최창규 KZ정밀 회장도 개인 지분의 37%를 저당 잡힌 상태다. 담보를 제공한 최 회장과 특수관계인 10명의 지분 중 3분의 1이 금융권에 통째로 묶인 것이다.

여기에 SPC가 새로 인수한 지분(2.01%)까지 더해 총 104만545주(4.99%)에 대한 근질권이 설정됐다. 2% 남짓한 우호 지분 유출을 막는 대가로 5%의 지분을 담보로 제시했다.

조건은 철저히 돈을 댄 투자자에게 확실히 유리한 방향으로 설계됐다. 이번 계약의 금리는 연 5.7~6%로, SPC는 매년 약 320억원에 달하는 이자 비용을 지불해야 한다. 여기에 통상적인 주식담보대출(140~150%) 수준을 두 배 이상 웃도는 300%의 담보유지비율이 설정됐다.

이는 대출금 5411억원 대비 약 1조6000억원 수준의 담보가치를 상시 유지해야 한다는 의미다. 현재 주가 기준으로는 여유가 있지만, 주가가 내려가면 그만큼 담보가치도 그대로 줄어든다. 일정 수준을 밑돌면 대주단은 추가 담보 납입을 요구하고, 추가 담보가 충분치 않으면 기한이익상실(EOD)을 선언하고 담보권 실행에 나설 수 있다. 이는 약 5%에 달하는 지분이 우호지분 역할을 하지 못하고 시장에 나올 수 있다는 뜻이다.채권단은 확실한 회수 장치…최 회장은 우호주주 물색 시간 벌어

채권단 입장에서는 이자 수익과 원금 회수 가능성을 모두 확보한 셈이다. 특히 이번 거래를 주도한 메리츠증권은 홈플러스 인수금융을 둘러싼 갈등으로 MBK파트너스와 불편한 관계를 이어온 것으로 알려져 있다. 이 같은 상황에서 다른 증권사들과 달리 MBK 측 이해관계를 고려할 유인이 크지 않은 만큼, 금전적 실리를 확보하는 동시에 경영권 분쟁 국면에서도 보다 독립적인 판단을 내릴 수 있는 위치에 있다는 해석도 나온다.

주목할 점은 계약에 포함된 ‘제3자 지정 매수권(콜옵션)’ 조항이다. 주주간 계약에 따르면 최 회장 측은 SPC가 보유한 지분 2.01%를 직접 매수하거나 제3자를 지정해 매수할 수 있는 권리를 확보했다.

이는 단순히 지분을 되찾는 수준을 넘어, 최 회장 측의 대응 방식을 넓혀주는 장치로 읽힌다. 당장은 SPC에 묶인 지분이지만, 필요할 경우 직접 매수하거나 외부 우호 세력을 통해 지분을 넘길 수 있는 선택지를 함께 열어뒀다는 의미이기 때문이다.

이 때문에 IB업계에서는 최 회장 측이 해당 SPC의 지분을 향후 전략적투자자(SI)에게 넘기는 방식으로 활용할 가능성도 거론된다. 금융권 자금을 활용해 베인캐피탈의 이탈 물량을 SPC에 일단 묶어두고, 그 사이 다른 투자자를 물색해 해당 지분을 인수하게 하는 시나리오다. 경영권 분쟁 국면에서 단계적으로 대응하기 위한 중간 단계의 선택이라는 평가다.

한편 이번 거래를 둘러싸고 자본시장법상 ‘개인주주 신용공여 제한’ 규정의 적용 여부도 쟁점으로 등장했다. 자산과 수익 기반이 없는 SPC를 내세워 차입 주체를 분리했지만, 총수일가가 담보를 제공한 구조를 놓고 ‘경제적 실질’과 ‘법률적 형식’ 중 어디에 무게를 두느냐에 따라 해석이 엇갈린 것이다.

고려아연 최대주주인 영풍 측은 이번 거래가 최 회장 측의 신용과 담보에 의존하고 있다는 점을 지적했다. 영풍 관계자는 “SPC를 앞세웠을 뿐 실질적 수혜자와 위험 부담의 주체는 개인 주주들”이라며 “실질을 기준으로 보면 개인에 대한 우회 신용공여로 볼 여지가 있다”고 주장했다.

자본시장 전문 변호사는 "개인 주주들이 담보를 제공하고 인수 지분에 대한 상환 권리까지 쥐고 있다는 것은 거래의 실질적 수혜자가 누구인지 보여주는 대목"이라며 "경제적 실질과 위험 부담 측면에서 볼 때 이는 사실상 개인 주주에게 직접 자금을 지원한 것"이라고 바라봤다.

이에 대해 고려아연 측은 대주단의 구성을 들어 반박했다. 실제 자금을 집행한 메리츠화재, 전북은행 등은 자본시장법상 엄격한 신용공여 제한을 받는 ‘종합금융투자사업자(종투사)’가 아니기 때문에 법 위반 자체가 성립할 수 없다는 것이다. 고려아연 관계자는 “대주단이 해당 규제 대상이 아니어서 이를 개인 주주 신용공여로 간주하는 건 무리한 해석”이라고 선을 그었다.