유한양행이 올해 1분기 비소세포폐암 치료제 '렉라자'의 마일스톤(단계별 기술료) 지급시기가 예상보다 늦어지면서 시장 기대치를 밑도는 실적을 거뒀다. 다만 본업에서는 견조한 성장세를 이어갔으며 향후 마일스톤 유입, '리브리반트' 피하주사(SC) 제형 허가에 따른 렉라자 점유율 확대로 이르면 2분기부터 실적개선이 본격화될 것으로 기대된다.

유럽·일본 마일스톤 수령 '아직'

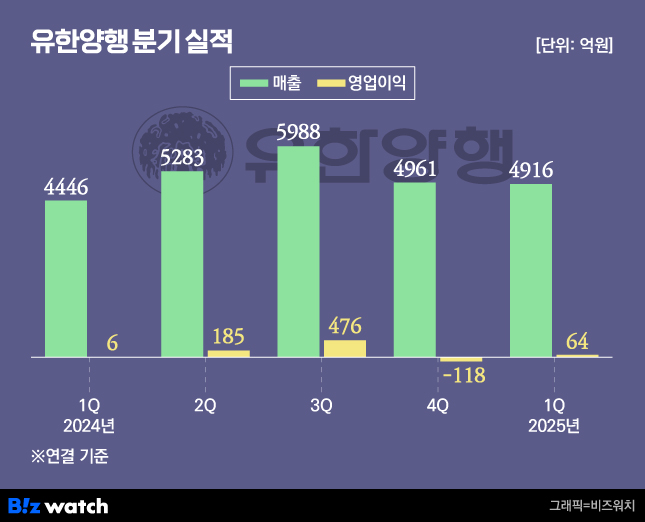

유한양행은 올 1분기 연결 매출이 4616억원으로 전년동기대비 10.6% 증가했다고 8일 밝혔다. 영업이익은 64억원으로 지난해 1분기 영업이익 6억원 대비 약 11배 증가했다. 순이익은 100억원으로 같은 기간 7.4% 감소했다.

이는 시장 예상치를 모두 밑돈 수치다. 금융정보업체 에프엔가이드가 집계한 올해 1분기 예상 매출과 영업이익, 순이익은 각각 5158억원, 213억원, 250억원이었다.

기대보다 낮은 성과를 낸 배경에는 지난 2018년 미국계 제약사 얀센바이오텍에 기술이전한 비소세포폐암 치료제 렉라자의 마일스톤 유입시기가 늦춰진 영향이 컸다.

지난해 12월 유럽의약품청(EMA)은 렉라자와 존슨앤드존슨의 표적치료제 리브리반트 병용요법을 폐암 1차 치료제로 허가했다. 하지만 아직 시장에 출시되지 않으며 유한양행은 얀센바이오텍으로부터 마일스톤을 받지 못했다. 올해 3월 두 약물은 일본에서도 허가를 받았지만 마찬가지로 출시 전 단계로 마일스톤이 묶인 상태다.

유한양행은 유럽과 일본에 렉라자와 리브리반트 병용약물이 출시되면 마일스톤으로 각각 3000만달러(420억원), 1500만달러(210억원)를 수령할 것으로 알려졌다. 유한양행은 이 중 40%를 원개발사인 오스코텍에 배분하고 60%를 자사 몫으로 확보한다. 증권가는 오는 2분기부터 시장출시에 따른 마일스톤 유입이 이뤄질 것으로 보고 있다.

"렉라자, 연 매출 4000억 기대"

마일스톤 부재에 실적은 기대에 못 미쳤지만 본업에서는 꾸준한 성장세를 이어갔다. 전문의약품 중 매출이 가장 큰 당뇨병 치료제 '자디앙'은 올해 1분기 매출이 253억원으로 전년동기대비 13.6% 증가했다. B형간염 치료제 '베믈리디', 항암제 '페마라'도 두 자릿수의 매출 성장률을 기록했다.

제2의 렉라자를 발굴하기 위한 투자도 확대하고 있다. 올해 1분기 유한양행은 연구개발에 총 502억원을 투입했다. 전년동기대비 9.9% 증가한 규모다.

최근 렉라자가 임상에서 우수한 성과를 내며 글로벌 시장 안착 기대감도 모이고 있다. 지난 3월 프랑스 파리에서 열린 유럽폐얌학회에서 렉라자와 리브리반트 병용요법은 경쟁약인 '타그리소' 대비 전체 생존율(OS)을 1년 이상 개선한 임상결과를 나타냈다. 비소세포폐암 표준치료제로 자리잡을 가능성을 보여준 것이다.

키움증권, 유진투자증권 등 증권사는 올해 렉라자의 예상 연 매출액을 3억~3억2000만달러(4100억원~4400억원) 수준으로 전망하고 있다.

기존 정맥주사에서 피하주사로 제형을 변경한 리브리반트와 시너지도 렉라자의 점유율 확대를 기대하게 만드는 요인이다. 지난달 EMA는 리브리반트 SC제형의 품목허가를 승인했다. 임상에서 리브리반트 SC제형은 렉라자와 병용요법에서 정맥주사보다 투약 시간을 대폭 줄이고, 환자들의 생존율까지 개선한 효과를 나타냈다.

유한양행 관계자는 "향후 매출증가 및 면밀한 비용 집행과 라이선스 수익 등을 통해 점차 수익성 개선이 이루어질 것"이라며 "렉라자 판매 로열티의 경우 환자 OS 개선, 유럽 내 리브리반트 SC제형 승인에 따른 병용요법 처방량 증가가 예상돼 수익성 확대에 긍정적인 영향을 줄 것으로 예상된다"고 말했다.