비즈니스워치 창간2주년 특별기획

<좋은기업> [확 풀자!] 금융부문①

정부·정치권, 수수료·금리 개입으로 금융권 손발 꽁꽁

수익성 경고등…금융권만 다그치다간 큰코 다칠 수도

한국씨티은행은 최근 유로화 외화예금에 한해 계좌 유지 수수료를 받기로 했다. 돈을 맡기면서 오히려 보관 비용을 내야 한다는 뜻이다. 씨티은행은 유럽의 시장금리가 마이너스로 떨어진 탓에 유로화를 맡으면 손해를 보는 만큼 수수료는 받아야 한다는 입장이다. 예전에도 계좌 유지 수수료를 물린 적이 있었다. 한국SC은행으로 이름을 바꾼 제일은행은 지난 2001년 소액 예금에 월 2000원의 수수료를 부과했다. 소액 예금은 오히려 비용이 더 많이 든다는 이유에서였다. 하지만 제일은행은 4년 만에 이 수수료를 없앴다.

은행에 돈을 맡기면서 되레 수수료를 내야 한다는 건 국내 현실에선 상상하기 어려운 풍경이다. 중국집의 공짜 군만두처럼 당연히 누려야 할 서비스 정도로 생각하고 있어서다. 그러나 미국에선 지극히 자연스러운 일이다. 은행 계좌를 유지하려면 매달 유지 비용을 내야 하고, 잔고도 일정 금액 이상 유지해야 한다. 자동화기기를 이용할 때도 많게는 3000원이 넘는 수수료를 낸다.

실제로 계좌를 만들고, 돈을 송금할 때 또 자동화기기에서 현금을 찾을 때도 비용이 들어간다. 하지만 국내 은행들은 아예 돈을 받지 않거나 원가도 안 되는 수수료만 받았다. 짜장면과 짬뽕이 잘 팔린 탓에 군만두는 서비스로 줄 수 있었다.

그런데 이젠 상황이 달라졌다. 짜장면과 짬뽕 등 주된 수익원에 문제가 생긴 탓이다. 은행들은 그동안 예금을 받아 그보다 더 높은 금리로 대출을 해주고 그 차익을 챙겼다. 그런데 최근 몇 년간 금리가 계속 떨어지면서 이자 수입에 경고등이 켜졌다.

그러다 보니 은행들은 다른 수입원을 찾아 나서고 있다. 공짜로 주던 군만두도 돈을 받고, 돈가스와 김치볶음밥 등 신메뉴 개발도 추진하고 있다. 하지만 걸림돌이 많다. 군만두는 공짜라는 인식에다, 정부와 정치권이 사사건건 딴지를 걸고 있어서다.

◇ 금융회사 수수료는 군만두 서비스?

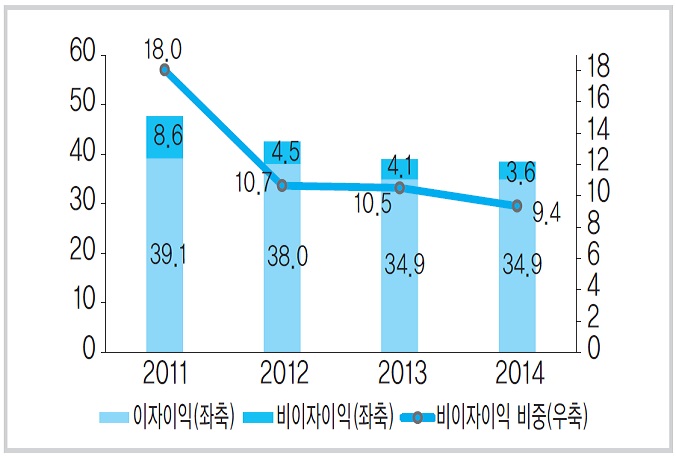

국내 은행들의 수익성은 추락을 거듭하고 있다. 지난해 은행권의 전체 순이익은 6조 2000억 원이다. 2013년과 비교하면 2조 원 정도 늘었지만 2007년과 비교하면 절반에도 못 미치는 수준이다.

주된 수익원인 이자 수익이 급감한 가운데 수수료를 비롯한 비이자 수익도 되레 줄어든 게 주된 원인이다. 특히 국내 은행의 비이자 수익은 전체 이익의 10%도 채 안 된다. 미국을 비롯한 선진 은행들은 적게는 30%, 많게는 50%가 넘는다는 점에서 차이가 크다.

비이자 수익의 원천은 각종 수수료다. 선진 은행들은 계좌 개설부터 유지, 송금, 자동화기기에 이르기까지 다양한 수수료를 고객에게 물리고 있다. 반면 국내 은행들에 이런 서비스는 공짜 군만두에 가깝다.

특히 계좌 유지 수수료는 꿈도 꾸지 못했다. SC은행이나 씨티은행이 그나마 제한적으로 계좌 유지 수수료를 물리려는 발상을 할 수 있었던 이유는 두 은행 모두 최대주주가 외국계인 탓에 가능했다.

◇ 선거철만 되면 카드 수수료 인하

국내에서 ‘서비스는 공짜’라는 인식은 일반적으로 퍼져 있지만, 특히 금융부문이 심하다. 주인이 뚜렷하지 않은 데다, 규제산업인 탓에 정부와 정치권이 쉽게 입김을 행사할 수 있는 구조를 가지고 있기 때문이다.

카드 가맹점 수수료가 대표적이다. 2012년 대선을 비롯해 선거철만 되면 영세 가맹점 카드 수수료 인하가 단골메뉴로 등장했다. 임종룡 금융위원장 역시 인사청문회 당시 카드 수수료 인하를 공약으로 내세웠다. 수수료 구조가 왜곡되다 보니 복합할부를 비롯한 부작용도 만만치 않다.

자동화기기 수수료도 마찬가지다. 월가 시위로 금융의 사회적 역할이 주목받던 2011년 정부는 서민들을 위한답시고 은행 자동화기기 수수료를 절반 이하로 낮추거나 아예 무료로 전환하도록 했다.

그 결과 은행들은 현재 자동화기기 한 대당 연간 150만 원이 넘는 손해를 보고 있다. 임대료가 비싼 지역은 손해액이 훨씬 더 크다. 그 이후 은행들은 자동화기기를 20% 넘게 없앴고, 그만큼 고객은 더 불편해졌다.

서정호 금융연구원 연구위원은 “정부는 은행이 다양한 서비스를 개발하고, 서비스에 재투자할 수 있도록 수수료 결정의 자율성은 보장하되, 수수료가 과도하지 않도록 경쟁을 촉진할 필요가 있다”고 지적했다.

◇ 대출금리와 보험료까지 건드리는 정부

정부와 정치권의 개입은 비단 수수료뿐만이 아니다. 금융권의 핵심 경쟁력인 금리와 보험료까지 손을 대고 있다.

안심전환대출이 대표적이다. 금융위원회는 주택담보대출 구조 개선을 내세워 안심전환대출을 밀어붙였다. 은행들은 울며 겨자 먹기로 기존 고금리 대출을 저금리 안심전환대출로 바꿔주면서 손실을 떠안았다.

일반 대출금리도 자유롭지 않다. 기준금리를 내리면 곧바로 당국의 대출금리 인하 압박이 들어온다. 수신금리에 비해 대출금리 인하 속도가 느리면 압박은 더 거세진다. 하영구 은행연합회장이 “미국은 정책금리가 제로(0)인데도 예대마진이 3%포인트 수준이지만, 우리나라는 기준금리가 1.75%인데 예대마진은 1.7%포인트 수준에 불과하다”고 꼬집은 것 역시 같은 맥락이다.

보험료도 마찬가지다. 특히 자동차보험료는 정부가 사실상 좌지우지한다. 이 때문에 자동차보험은 2000년 이후 계속 적자다. 적자 폭도 갈수록 커져 작년엔 1조 원을 넘어섰다. 실손 의료보험료 역시 정부가 인상률을 제어하고 있다.

◇ 금융그룹내 개인정보 이용도 차단

돈을 벌기 위해 고객 정보를 마음대로 이용할 수 있는 것도 아니다. 지난해 대규모 개인정보 유출사태 이후 그나마 개인정보 이용에도 제동이 걸렸다.

특히 같은 금융그룹 내에서도 개인정보를 공유하려면 따로따로 동의서를 받아야 한다. 정부의 독려로 금융지주회사 체제로 전환해 은행과 증권, 보험, 카드 등 통합서비스를 제공하려던 금융그룹들은 황당할 수밖에 없다.

은행과 증권 등 다양한 금융서비스를 한 점포에서 이용할 수 있는 복합점포도 시너지를 기대하기 어렵다. 역시 금융위로 독려로 NH농협금융과 IBK기업은행, 우리은행 등이 복합점포 개설에 나서고 있지만, 공동 영업이 쉽지 않다고 토로한다.

이런 와중에 빅데이터란 거대 화두도 다른 나라 얘기일 수밖에 없다. 선진 금융회사들은 빅데이터니, 핀테크니 첨단 무기로 무장하고 저만큼 앞서가고 있는데, 국내 금융회사들은 손발이 꽁꽁 묶여 있는 셈이다.

◇ 금융권만 다그치다간 큰코다친다

| ▲ 국내 은행 이익구조(그래프: 금융연구원) |

그런데도 정부와 정치권은 계속 금융권만 다그치고 있다. 특히 최경환 경제부총리는 금융권이 낡은 보신주의로 국가 경제에 기여하는 비중이 갈수록 줄고 있다면서 날선 비판을 쏟아내고 있다.

금융권은 억울하다. 수수료와 금리는 묶어놓은 채 사회공헌도 더 늘리라고 강요하면서 여기에 돈까지 더 벌어오라는 주장 자체가 말이 안 된다고 지적한다.

양측의 옳고 그름을 떠나 이대로 가다간 큰코다칠 수도 있다. 당장 수수료 몇 푼 깎아주면서 국민에게 생색을 내다가 수익성에 문제가 생기면 외환위기 당시처럼 그 부담은 고스란히 국가 경제가 질 수밖에 없어서다.

경고는 이미 현실화하고 있다. 증권과 보험에 이어 은행권도 구조조정의 신호탄을 올렸고, 국내 은행들이 수년 내 구조적인 적자 단계로 들어설 수 있다는 암울한 경고도 나오고 있다.

성대규 전 금융위 국장은 “당국이 법령에도 없는 연체 이자율과 수수료, 자동차보험료, 중소 가맹점 카드 수수료 등 가격 결정에 개입하려는 것으로 존재감을 드러내고 있다”고 꼬집었다.