[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

직장인 A씨는 최근 회사 동료에게 실손의료보험 위임청구서비스를 소개받았다. 지난 3년간 귀찮고, 몰라서 못 받은 실손보험금을 한 번에 환급받을 수 있다는 사실도 알았다. 간단한 절차로 보험금 20만원을 탔다는 동료 얘기에 귀가 솔깃했다. 직접 서비스를 이용했더니 70만원이나 되는 '공돈'을 챙길 수 있었다. 하지만 기쁨도 잠시, 보험금을 많이 받은 만큼 내년에 보험료 폭탄을 맞는 게 아닐지 걱정이 커졌다.

이른바 국민보험으로 자리 잡은 실손보험에 대한 관심은 늘 뜨겁습니다. 최근엔 환급을 위한 서류와 절차를 대행해 주는 위임청구서비스까지 등장했는데요.

그동안 청구하지 못한 의료비를 한꺼번에 돌려받을 수 있도록 도와주는 이 서비스를 통해 몇십만원을 챙겼다는 글이 온라인 커뮤니티에 속속 등장하고 있습니다. 다만 A씨 같은 고민글도 다수 올라오고 있는데, 맞을까요?

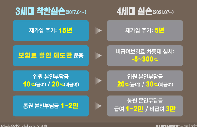

현재까지 답은 '아니오'입니다. 실손보험 계약자 개인의 보험금 청구 내역과 보험료 인상은 연동되지 않는다는 겁니다. 1세대 실손보험에서 3세대 실손보험으로 넘어오면서 보험료 갱신주기는 3년 또는 5년→3년→1년으로 계속 짧아지고 있습니다. 현재까지는 갱신주기마다 각 보험사 위험손해율(위험보험료 대비 발생손해액의 비율)과 성별, 보험 나이 등을 반영해 인상률을 결정한다고 합니다.

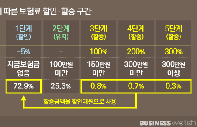

7월부터는 얘기가 달라집니다. 앞으론 개인의 병원 이용량에 따라 보험료가 오릅니다. 바로 7월부터 시행되는 4세대 실손보험 때문인데요. 새 실손보험 가입자가 비급여 진료에 따른 보험금을 △100만원 이상 150만원 미만 탔다면 100% △150만∼300만원 미만이면 200% △300만원 이상이면 300%나 보험료가 오릅니다. 무분별한 의료쇼핑과 함께 아무 생각 없이 보험금을 모두 챙겼다간 낭패를 볼 가능성이 높아지는 것이죠.

무엇보다 주의할 건 따로 있습니다. 보험사 관계자들은 "실손보험금을 청구할 때마다 계약자의 질병정보가 보험사에 남는다는 걸 꼭 기억해야 한다"라고 경고합니다. 앞으로 다른 보험에 가입할 때 보장이 줄고, 심하면 가입 차제가 어려워질 수도 있다는 겁니다.

가령 디스크도 아닌데 단순히 허리가 아파 통증의학과에서 권하는 주사를 맞고, 실손보험을 청구해 보험금을 탔다고 칩시다. 이후 해당 보험사에서 새로운 보험에 가입할 경우 웬만한 척추질환은 5년 혹은 전기간 부담보 조건이 붙을 확률이 높아집니다. 척추질환은 보험 가입 자체가 어려워질 수 있다는 건데요. 다른 보험사에서 가입할 때도 마찬가지입니다. 보험사들도 리스크를 최대한 피하려는 거죠.

보험업계 관계자는 "이 때문에 어린이들의 경우 자잘한 의료비까지 다 실손보험으로 보장받는 건 추천하지 않는다"면서 "청구 내역이 매우 빈번하고 액수도 많을 경우 실손보험 재가입을 거절하는 보험사도 있다"라고 귀띔했습니다.