가입자만 3500만명이 넘어 '제2의 건강보험'으로 불리는 실손의료보험(실손보험)이 논란이다. 보험료 인상률이 두 자릿수를 기록하면서 새해 벽두부터 소비자 물가에 빨간 등이 켜진 탓이다. '역대급 적자에 보험료 인상이 불가피 하다', '보험료 폭탄이 이해되지 않는다'는 목소리가 보험사와 소비자들에게서 동시에 나온다. 우리나라 보험보장 체계의 한 축을 담당하는 실손보험이 왜 보험사들의 골칫덩이로 전락했는지 실손보험의 탄생 배경과 현황, 그리고 근본적인 문제점을 짚어봤다. [편집자]

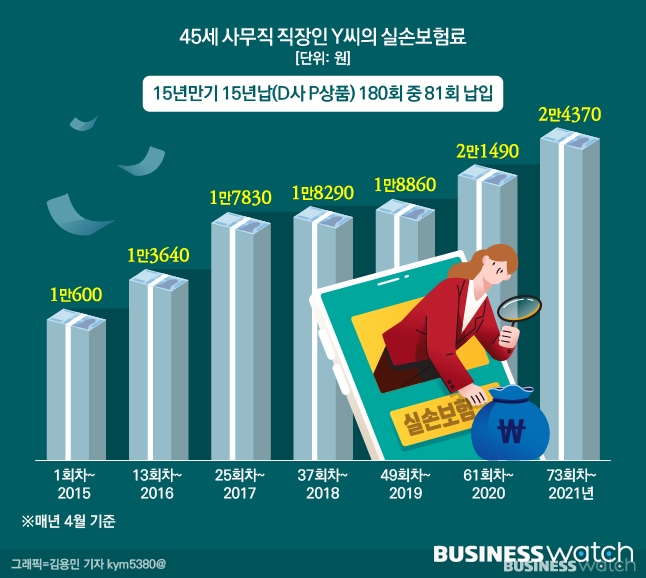

서울의 한 중소기업에 다니는 Y씨는 7년 전인 2015년 실손보험에 가입했습니다. 40대를 바라보는 나이가 되면서 덜컥 겁이 났더랍니다. 점점 병원에 드나들 일이 잦아지다 보니 큰 돈이 들어갈 일이 생길까 싶었던 거죠.

지인이 소개한 설계사를 통해 가입할 당시 1개월분 보험료는 1만원을 살짝 넘는 수준이었습니다. '한 달 커피 두 세 잔값이면 몇백만원 깨질 의료비를 감당할 수 있겠구나' 하는 생각에 마음이 놓였답니다. 하지만 매해 보험료는 높아졌죠. 가입 이듬해에 월 3040원(28.7%)이 인상되더니 그 다음해엔 4190원(30.7%)이 늘었다더군요.

재작년부터는 보험료가 월 2만원이 넘었죠. 그러다 보니 지출내역을 살필 때마다 눈에 밟히더랍니다. 납입내역을 떼보니 작년 말까지 낸 돈은 총 143만원 남짓. 정작 지금까지 한 번도 보험금을 탄 적이 없던 걸 생각하니 아까운 마음이 든 Y씨는 그동안 쓴 병원비를 보험금으로 받아볼까 생각하고 있다네요.

세대 거듭해 진화하고 있지만…

개인의 사례지만 실손보험은 이런 식으로 악순환하고 있습니다. 보험 가입자들중 사실 병원을 쉽게 찾고 부담없이 값비싼 치료를 받는 건 일부였죠.

하지만 여기서 보험금이 많이 빠져나가 손실이 커진 보험사들은 수지를 맞추려 보험료를 올렸죠. 그런데 보험료가 오르니 보험금을 받지 않던 다른 피보험자들마저 '본전 생각'이 나는 겁니다. 그들도 비싼 의료를 받고 보험금을 청구하게 되는 거죠.

실손보험료 인상의 주된 원인인 '손해율(보험료 수입에서 보험금 지급액이 차지하는 비율)' 문제는 2010년쯤 부각되기 시작했습니다. 2008년에는 실손보험 손해율이 102%로 처음으로 100%를 넘겼다고 알려졌는데요. 손해율이 102%라는 건 보험사가 보험료 100원을 받고 보험금으로 102원을 내줬다는 얘기입니다. 그만큼 적자를 보며 판 셈이란 거죠.

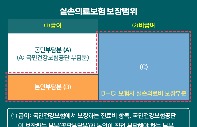

상황이 이렇게 되자 금융위원회는 2009년 '개인의료보험제도 개선 방안'을 발표하고 실손보험 표준약관을 마련합니다. 보험사마다 제각각이었던 상품의 구조를 모두 동일하게 적용하고, 보험 가입자가 자기부담금 10%를 내도록 했죠.

의료비를 100% 보장하는 실손보험이 의료 이용량을 늘려 보험사의 재무 건전성을 악화하고, 동시에 국민건강보험 재정 부실까지 유발한다는 지적이 나왔거든요.

이후 실손보험은 △1세대(2009년 9월까지 판매) △2세대(2017년 3월까지 판매) △3세대(2021년 6월까지 판매) △4세대(2021년 7월 이후 판매)로 진화를 거듭해왔습니다. 보험사 손해율이 높아지면서 보장 혜택을 축소하거나 자기부담금을 늘리는 방식으로 상품조건을 바꿔온 거죠.

상자 속 '썩은 사과'

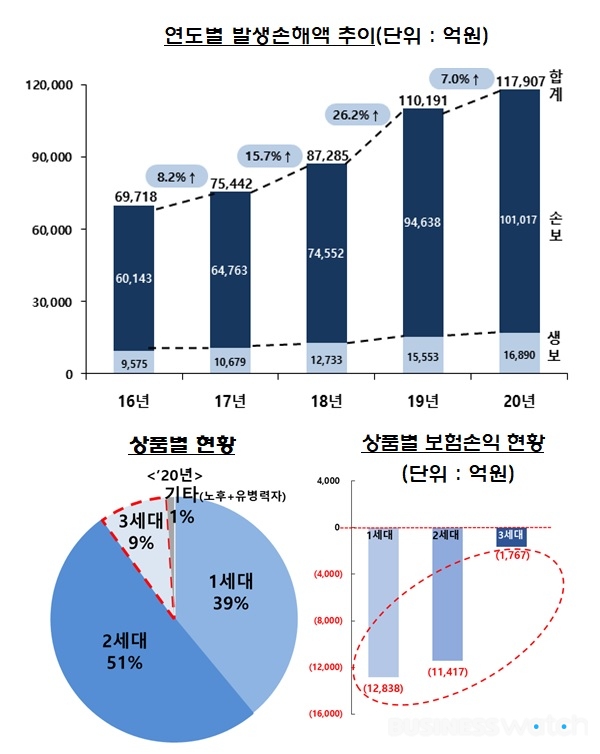

손해보험협회에 따르면 손보사들의 최근 실손보험 손해율은 2018년 122.4%, 2019년 135.9%, 2020년 132.0%로 집계됐습니다. 계속된 상품 개정과 매년 큰 폭의 보험료 인상에도 좀처럼 떨어질 생각을 않고 있죠. 당연히 도입 초기 과열된 보험사들의 경쟁 속에 팔린 1·2세대 상품이 손해율 상승의 주범입니다.

2020년말 기준 금융감독원 집계를 들여다 볼게요. 지금까지 팔린 실손보험 중에서는 2세대 표준화 실손이 절반 넘는 비중(1877만건, 53.7%)을 차지하고요. 1세대 구 실손이 그 뒤(854만건, 24.4%)를 잇습니다.

실손보험 적자 문제가 불거진 이후부터 작년까지 판매된 3세대 실손은 20%를 겨우 넘고요. 단종된 1·2세대 실손 비중은 점점 줄고, 3세대 비중은 점점 증가하는 추세죠.

보험료는 어디서 가장 많이 나올까요? 가입자가 가장 많은 2세대(5조5000억원, 52.4%)입니다. 그리고 1세대(3조5000억원, 33.6%), 3세대(1조2000억원, 11.2%) 순이죠.

지출로 나가는 발생손해액(지급보험금+손해조사비+지급준비금 증감액+미보고 발생손해액)도 2세대(6조원, 51.1%), 1세대(4조6000억원, 38.6%), 3세대(1조원, 9.1%) 순이 됩니다.

다만 수입에서 지출을 뺀 차액, 즉 어디서 손실이 많이 나는지 따져보면 순서가 달라집니다. 1세대 1조2838억원, 2세대 1조1417억원 순으로 뒤집히죠.

가장 먼저 보급된 1세대 상품이 자기부담금이 없고 비급여 과잉진료 등 보험금 누수가 많기 때문입니다. 3세대는 1767억원의 손실이 난 것으로 집계됐습니다. 가입자 수로는 4분의 1인 1세대에서 적자의 절반(51.3%)이 나오는 겁니다.

발생손해액에 실제사업비를 더해 이를 보험료 수입으로 나눈 합산비율도 1세대가 가장 높습니다. 재작년 실손 평균 합산비율은 전년보다 1.8%포인트 하락한 123.7%였는데요. 2세대와 3세대가 각각 120.6%, 115%로 평균 이하였던 반면, 1세대는 136.2%로 합산비율을 끌어올리는 역할을 했습니다.

손해보험업계는 "보험사 입장에서는 보험료를 높이는 것 말고는 부실을 막을 뾰족한 수가 없다"고 한탄합니다. 한 업계 관계자는 "1·2세대 실손은 이미 단종돼 손해율을 낮춰줄 신규 유입이 없는 데다 자기부담금 0% 등 보장이 넓다"며 "기존 가입자들도 상대적으로 이미 고령층일 확률이 높아 갈 수록 손해율이 더 크게 상승할 수밖에 없는 구조"라고 설명했습니다.