다른 보험설계사의 명의를 이용해 계약을 체결하는 '경유계약' 행위가 지속해서 발생하고 있어 금융당국이 주의를 요구했다. 판매 주체가 불분명한 탓에 불완전판매의 가능성이 크고, 고객관리가 제대로 이뤄지지 않을 수 있다.

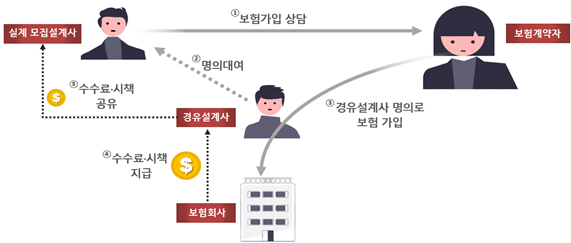

16일 금융감독원은 법인보험대리점(GA)의 경유계약 및 수수료 부당지급 금지 위반사례를 발표했다. 경유계약은 실제 보험계약을 모집한 설계사가 아닌 다른 설계사의 명의를 이용해 체결한 보험계약을 의미한다.

보험업법에 따른 불법행위지만 판매자의 무리한 영업 관행 탓에 종종 발생한다. 설계사가 이직 중에 새로운 판매위촉코드를 받지 못한 상태거나 업무정지가 됐을 때 다른 설계사의 명의를 빌려 영업하는 사례가 대표적이다.

최근 금감원에 적발된 사례에 따르면 타 GA로 이직을 앞둔 설계사 A는 기존 소속 GA로 받을 수수료를 포기할 수 없었다. 이에 기존 GA 소속을 유지한 채 이직할 GA 소속 설계사 B의 명의로 신규 모집계약을 체결했다. 이직 대상 GA는 자사에 소속되지 않은 설계사 A에게 수수료를 부당 지급했다.

혹은 높은 시책을 얻기 위해 계약을 특정 설계사에게 몰아주는 과정에서도 발생한다. 계약을 몰아받은 설계사가 시책 대상자로 선정되면 그 혜택을 공유하는 식이다.

금감원은 "경유계약은 제대로 된 고객관리가 이뤄지기 어렵고, 보험계약 관련 분쟁 발생 시 책임소재 또한 불분명해 소비자에게 피해를 입힐 우려가 크다"고 지적했다.

경유계약을 확인하는 가장 쉬운 방법은 보험가입을 상담했던 설계사와 청약서상 기재된 설계사의 이름을 비교하는 것이다. 이들의 이름이 상이하다면 경유계약일 가능성이 크므로 청약 시 받은 명함, 서류 등을 꼼꼼히 살펴야 한다.

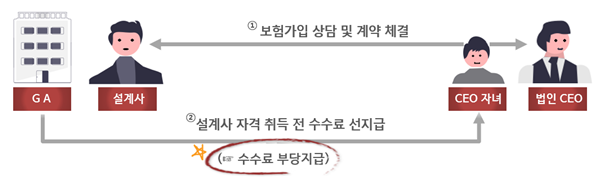

금감원은 수수료 부당지급 사례에 대해서도 강조했다. 법인 CEO를 대상으로 하는 '컴슈랑스' 영업에서 설계사 자격이 없는 CEO의 자녀 등에게 수수료를 지급한 행위가 적발되고 있다.

컴슈랑스(Company+Insurance)는 CEO의 자녀 등 특수관계자를 설계사로 위촉한 후 법인과 보험계약을 체결하게 한 뒤 모집수수료를 해당 특수관계자에게 지급하는 영업방식이다.

아울러 의무교육 등의 명목으로 다수의 고객을 한 장소에 모은 후 보험을 모집하는 '브리핑 영업'에서도 수수료를 부당지급한 것이 확인됐다. 일부 브리핑 영업 GA는 설계사 자격이 없는 섭외자에게 설계사의 수수료 일부를 나눠줬다.

경유계약 및 수수료 부당지급 금지 위반에 대해서는 금전 제재 및 기관·신분제재가 부과된다. 경유계약의 경우 위반 건당 1000만원 이하의 과태료, 등록취소 및 6개월 이내 업무정지를 부과할 수 있다. 수수료 부당지급은 위반 건당 3000만원 이하의 과태료, 시정·중지·게시명령을 부과할 수 있다.

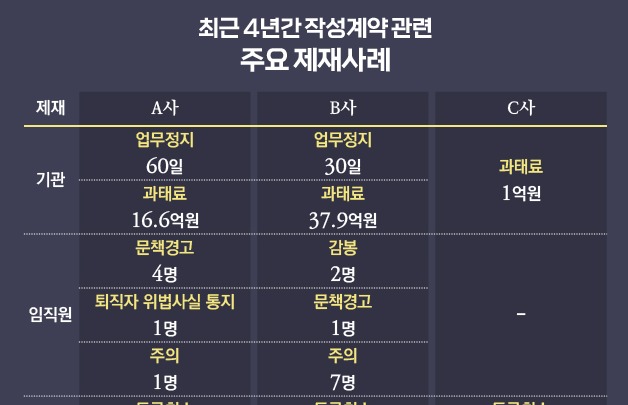

당국은 2020~2023년 4년간 경유계약 및 수수료 부당지급과 관련해 각각 35개사, 38개사에 제재를 가했다. 소속 임직원에는 해임권고·감봉 등을, 설계사에게는 등록취소·업무정지 등을 부과했다. 이들에게 부과된 과태료는 총 35억원에 달한다.

금감원은 "GA 영업현장에서 만연한 경유계약 및 수수료 부당지급 등 위법사항에 대해선 일체의 관용 없이 엄정한 제재조치를 부과할 계획"이라며 "특히 GA 영업정지 등 기관제재를 강화해 소속 설계사에 대한 관리책임을 보다 엄중히 묻겠다"고 말했다.