동아에스티는 신약 개발이 강점이다. 동아에스티의 전신인 동아제약(현 동아쏘시오홀딩스)은 2013년 지주회사로 전환하기 전까지 46년 동안 제약업계 부동의 1위를 지켰다. 그러나 지난 3년 사이 불법 의약품 리베이트 적발, 의약품 규제 등의 이유로 매출 부진을 겪었다.

최근에는 주력 사업인 전문의약품(ETC) 사업을 강화해 변신을 모색 중이다. 자체 개발한 의약품을 해외에서 출시하거나 기술수출해 해외 진출에 속도를 내고 있다. 바이오시밀러 사업에도 본격 진출했다. 특히 자가면역질환 치료제 '스텔라라'의 바이오시밀러 'DMB-3115'에 대한 기대감이 높다.

'전문 의약품' 역량에 집중

동아에스티는 지난 2013년 인적분할한 이후 ETC 개발, 의료기기 및 진단 사업 등에 주력하고 있다. 그중에서도 ETC 부문에 강점을 가졌다. 항생제 '시벡스트로정', '시벡스트로주'에 이어 2015년 당뇨병 치료제 '슈가논정'이 26번째 국산 신약으로 이름을 올렸다. 이로써 국내 제약사 중 가장 많은 신약을 보유하게 됐다.

하지만 실적은 기대에 미치지 못했다. 인적분할 이후 2017년까지는 역성장을 지속했다. 의약품 불법 리베이트가 적발되면서 타격을 입었다. 동아에스티는 인적분할 이전인 2009년부터 2017년까지 병·의원에 불법 리베이트를 제공한 혐의로 지난 2019년 주요 품목 급여정지와 과징금 처분을 받은 바 있다.

여기에 주력 제품 중 하나였던 위염 치료제 '스티렌'이 특허만료 이후 제네릭 제품과의 경쟁 심화와 약가인하, 급여제한 등의 의약품 규제 탓에 매출이 급감했다. 스티렌은 동아에스티가 자체 개발한 신약이다.

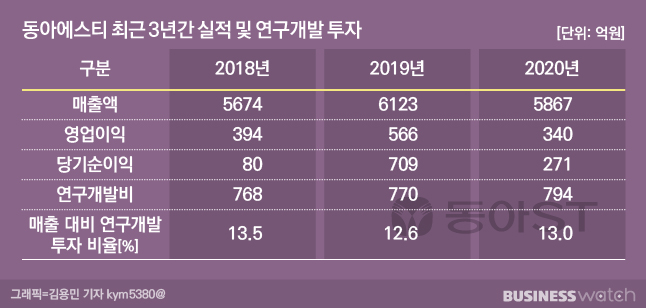

이에 동아에스티는 ETC 제품군을 다양화하며 반격에 나섰다. 지난 2017년 손발톱무좀 치료제 '주빌리아'와 고혈압 치료제 '이달비' 등을 출시, ETC 제품의 매출 개선에 주력했다. 신약개발을 목표로 연구개발(R&D)에도 꾸준하게 투자했다. 2017년 이후 매출액에서 연구개발비가 차지하는 비중은 평균 13%다. 국내 제약바이오업계의 평균인 10%를 상회한다.

그 결과 2018년 실적 개선에 성공한데 이어 2019년에는 매출액 6000억원을 돌파했다. 특히 2019년 조인트벤처(JV) 티와이레드(현 레드엔비아)와 대동맥심장판막석회화증 치료제 개발·판매 라이선스 아웃(기술수출) 계약을 맺으면서 실적이 크게 개선됐다. 2019년 실적은 인적분할 이후 사상 최대 실적이었다.

코로나에도 ETC 매출 증가는 '긍정적'

다만, 지난해에는 코로나19의 여파로 매출이 감소했다. 지난해 매출액은 5867억원으로 전년 대비 4.3% 감소했다. 영업이익 역시 340억원으로 전년 대비 39.9% 줄었다. 코로나19 영향으로 해외사업부 실적이 감소하고 일부 의료기기 사업을 정리하면서다.

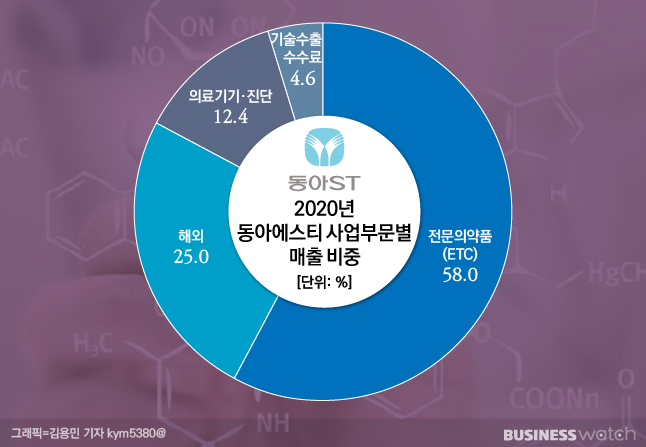

지난해 매출은 줄었지만 ETC 부문 매출이 증가한 점은 긍정적이다. ETC 부문은 3402억원을 기록하며 전년 대비 6.6% 성장했다. 반면, 해외사업 부문은 1467억원으로 전년 대비 7.8% 줄었다.

해외사업의 경우 대표 제품 '박카스'가 매출에서 가장 큰 부분을 차지한다. 인적분할 이후 박카스의 국내 판매는 동아제약이, 수출은 동아에스티가 담당하고 있다. 지난해 동아에스티가 박카스 수출로 벌어들인 매출액은 전년 대비 8% 감소한 833억원이다.

박카스는 동아에스티의 해외 실적을 견인해온 주요 제품이다. 그러나 단일제품에 대한 매출의존도가 높은 만큼 우려의 시각이 많았다. 자체 개발 신약 슈가논, 모리티톤, 스티렌 등의 매출은 매년 계속해서 증가하고 있다. 이에 따라 ETC 중심 기업으로서 동아에스티의 입지도 점차 회복하고 있다는 분석이 나온다.

해외 진출 확대…'바이오시밀러' 도전

동아에스티는 슈가논을 앞세워 ETC의 해외 시장 공략에도 속도를 내고 있다. 2019년부터 인도에서 발매를 시작한 슈가논의 매출은 빠르게 증가하고 있다. 동아에스티는 슈가논의 적응증과 발매 국가를 지속해서 확대한다는 구상이다. 현재 슈가논은 중남미 17개국에서 발매 및 허가 절차를 밟고 있다.

여기에 바이오시밀러 사업에도 본격 진출했다. 현재 다국적 제약사 얀센이 개발한 자가면역질환 치료제 '스텔라라'의 바이오시밀러 DMB-3115를 개발하고 있다. 합성의약품 시장은 이미 포화 상태인 데다, 대형 바이오의약품 특허 만료가 가까워지면서 성장성이 높다는 판단이다. 스텔라라는 각각 미국과 유럽에서 2023년 9월, 2024년 7월 물질특허가 만료를 앞두고 있다. 얀센의 모회사인 존슨앤존슨의 지난해 경영실적에 따르면 총매출액 규모만 8조7000억원에 달한다.

DMB-3115는 지난 1월 미국식품의약국(FDA)으로부터 임상 3상 임상시험계획(IND)을 승인받아 임상시험을 진행하고 있다. 유럽 9개 국가에서도 임상3상을 진행할 계획이다. 지난달에는 다국적 제약사 인타스와 DMB-3115에 대해 계약금 1000만달러(약 115억원), 마일스톤 9500만달러(약 1088억원) 규모의 라이선스 아웃 계약도 체결했다.

허혜민 키움증권 애널리스트는 "스텔라라 바이오시밀러는 현재 임상3상 중으로 임상 성공 가능성이 높아 로열티 유입 가시성이 있다"며 "동아에스티가 파트너십 계약을 통해 바이오시밀러의 개발을 통한 해외 진출의 첫발을 내디뎠다는 점에서 긍정적인 계약으로 판단한다"고 말했다.

동아에스티는 인적분할 이후 성장통을 겪어왔다. 하지만 오랜 기간 쌓아온 역량을 바탕으로 극복하고 있다. 실적 개선의 핵심 키는 DMB-3115 개발 성공에 달렸다. 동아에스티가 국내에서 명성을 되찾을 수 있을지 귀추가 주목된다.