현대그룹 주요 계열사 현대아산, 현대엘리베이터, 현대무벡스는 지난 1분기중 대체로 매출 성장성을 보였으나 수익성이 부진했다. 반도체·철강 등 원자재 가격 부담을 이겨내지 못했다.

그러나 현대아산은 남북경협사업 리스크를 주택 사업으로 극복하고, 현대엘리베이터·현대무벡스는 수주 잔고가 견조한 상황에 향후 실적 전망이 긍정적이다.

원자재 부담에 '털썩'

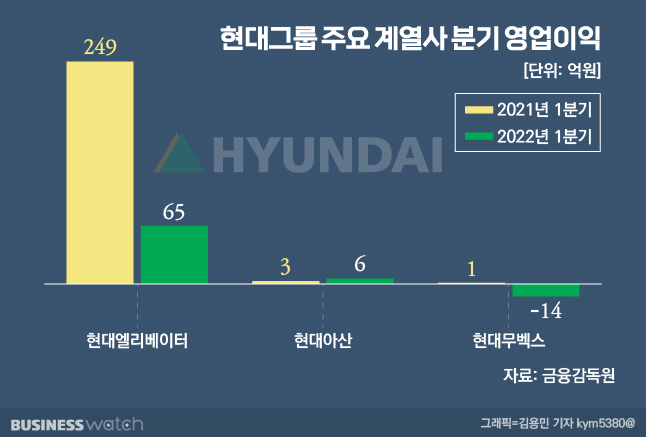

현대아산, 현대엘리베이터, 현대무벡스의 지난 1분기 영업이익 합계는 57억원으로 전년동기 253억원과 비교해 77.5% 감소했다.

현대아산은 이 기간 영업이익이 129% 급증한 약 5억9000만원을 기록했으나, 현대엘리베이터와 현대무벡스의 실적이 전년 대비 급감하면서다.

현대엘리베이터 영업이익은 전년보다 74% 감소한 64억6000만원이었다. 현대무벡스는 영업손실 14억4000만원을 기록, 전년(1억4000만원)대비 적자전환했다.

수익성이 부진한 배경은 원자재 가격 부담 때문으로 파악된다. 그룹 관계자는 "엘리베이터에는 반도체와 철판이 들어가는데, 원자재 가격 상승의 부담이 컸다"며 "원자재 공급도 적기에 이뤄지지 않아 공사가 지연된 배경도 함께 작용했다"고 설명했다.

코로나19에 이어 러시아-우크라이나 전쟁으로 인해 전세계적으로 번진 원자재 가격 상승과 물류 쇼크가 현대엘리베이터에도 들이닥친 것이다.

현대무벡스도 원자재 부담을 겪었다. 현대무벡스 관계자는 "러시아 전쟁과 중국 제로 코로나 관련 봉쇄에서 파생되는 원자재 리스크 영향이 컸다"며 "이로 인한 원자재 수급 차질이 발생하면서 매출이 감소하고 영업이익도 줄었다"고 말했다.

현대아산은 대북 사업 리스크에서 벗어나기 위해 추진한 주택·건설 사업에서 성과가 나오면서 규모가 작긴 하나 크게 개선된 영업이익을 내놨다.

더 나빠질 것은 없다

앞으로 이들 3사의 실적은 개선될 것이란 기대감이 나온다. 현대엘리베이터와 현대무벡스의 경우 수주 잔고가 견조한 것이 근거다.

현대엘리베이터의 3월 말 현재 수주잔고는 1조4778억원에 달한다. 견조한 수주 덕에 1분기 매출은 4765억원으로 전년보다 6.4% 증가했다.

시장 전망도 밝다. 국내 엘리베이터 설치 대수는 작년에 4만8902대로 전년대비 5.7% 증가했다. 신규 설치는 고층화·고급화 경향에 따라 질적 성장이 예상되고, 노후화에 따른 교체 시장 수요 증가도 예상된다. 전국 곳곳의 전철망 구축에 따른 수요도 관측된다.

이런 시장수요 탓에 글로벌 사업자들도 국내 시장에서 치열한 경쟁을 벌이고 있으나, 현대엘리베이터는 1분기 기준 엘리베이터 시장 점유율 41.1%로 오티스엘리베이터코리아, 티센크루프엘리베이터코리아를 제치고 1위를 차지하고 있다.

현대무벡스도 2365억원 규모의 수주잔고를 확보하고 있어 조만간 정상화가 기대된다. 원자재 문제는 부품을 선제적으로 주문하고 재고 확보 노력 등으로 대응한다는 방침이다.

작년 쿠팡 물류센터 수주에 이어 최근에는 LG화학 양극재 공장 물류 솔루션 구축 사업에도 착수하면서 영역을 확장하고 있는 점도 고무적이다.

회사 관계자는 "기존에는 타이어, 석유화학, 자동차, 제약 등의 분야에 강점이 있었으나, 작년 쿠팡에 이어 LG화학도 수주하면서 유통·화학소재 분야에 진입하는 계기를 만들었다"고 설명했다.

현대아산은 꽉 막힌 대북 사업에서 벗어나 주택 사업을 통해 돌파구를 찾고 있다. 덕분에 지난해는 무려 13년만에 흑자전환(약 51억원)을 성공했다. 최근에는 새로운 주택 브랜드 '프라힐스'(PRAHILLS)도 론칭했다.

현대그룹 관계자는 "현대아산은 더 나빠질 게 없다"며 "작년 흑자전환을 계기로 공사 수주에 적극적으로 나서 주택 사업을 더욱 공격적으로 전개할 수 있을 것으로 기대한다"고 강조했다.