디지털이 은행들의 부자 영업 전략을 바꾸고 있다. 초고액 자산가뿐 아니라 자산 규모는 상대적으로 작지만 더 광범위한 준 부자(semi-rich)들까지 아우르기 시작한 것이다.

여기에는 디지털 채널을 활용하는 디지털 자산관리 서비스 확산이 자리한다. 당장은 연령대가 높은 부자들에게 거부감이 크지만 디지털에 익숙한 미래의 부자들을 끌어들이기 위해서는 필수임을 보여준다.

하나은행 하나금융경영연구소는 8일 내놓은 '2021 부자 보고서(Koean Wealth Report)'에서 기존 10억원 이상의 고객뿐 아니라 1억원 이상~10억원 미만의 고객으로 조사 대상을 확대했다. 이른바 '대중부유층'을 포함한 것이다.

하나금융연구소는 프라이빗뱅킹(PB)서비스 이용 고객을 대상으로 하는 설문 조사를 바탕으로 매년 한국 부자 리포트(Koean Wealth Report)를 발간하고 있다. 본래는 10억원 이상의 금융자산을 보유한 초고액 자산가(700여 명)를 대상으로 했지만 좀 더 대중적이면서 어느 정도의 부를 가지고 있는 고액자산가(1400여 명)를 포함시킨 것이다.

대중부유층은 부자와 중산층의 경계에 있는 준 부자(semi-rich) 집단을 말한다. 이들을 정의하는 기준은 금융자산부터 연 소득 등 다양하지만 하나금융경영연구소는 금융자산 규모 1억원 이상 10억원 미만으로 정의하고 금융자산 10억원 이상 보유한 부자와 구분했다.

부자 보고서는 지난해 코로나와 함께 비대면(언택트) 문화가 확산하면서 디지털이 가장 뜨거운 키워드로 부상하고 디지털 채널이 보편화된 것에 주목했다. 대중부유층 집단이 투자 정보를 위해 디지털 채널을 적극 활용하고 이를 통해 자산배분, 자문, 상품 추천을 받는 디지털 자산 관리에 대한 금융회사들의 관심이 높아지게 됐다는 판단이다. 디지털 자산관리는 제대로 갖추기만 한다면 대면 PB 서비스보다 더 손쉬우면서 접근성을 높일 수 있어 은행들 입장에서도 자산관리 기반을 더욱 확대할 수 있다.

실제로 대중부유층의 경우 부자보다 디지털 자산관리 서비스 이용에 더 적극적이었다. 현재 이미 디지털 자산관리 서비스에 가입돼 있다고 답한 비중이 39%에 달했고 가입에 긍정적인 쪽까지 합하면 55%로 대중부유층 응답자의 절반을 넘어선다. 금융자산 10억 이상의 부자들의 경우 실제 디지털 자산관리 서비스에 가입한 경우는 22%, 가입하거나 가입에 긍정적인 비중은 43%로 상대적으로 낮았다.

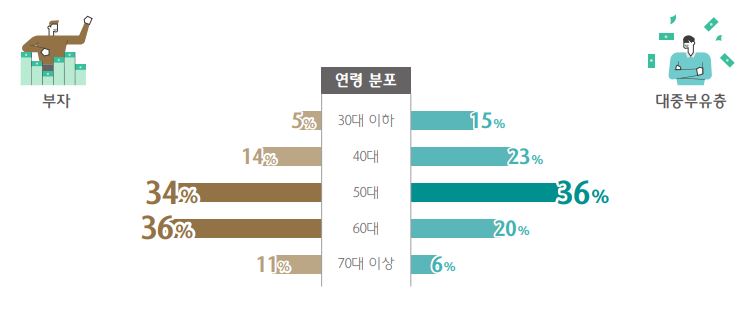

대중부유층이 디지털 자산관리에 대한 거부감이 덜한 것은 그만큼 전체 구성 연령층이 낮기 때문으로 유추할 수 있다. 기존 부자 고객들의 경우 50~60대 비중이 높다 보니 모바일뱅킹 등에 아직 익숙지 않은 고객들이 상대적으로 많다.

하나금융연구소에 따르면 부자에서 50~60대는 각각 34%, 36%로 압도적으로 비중이 높았고 대중부유층의 경우 50대가 36%로 가장 많긴 했지만 30대 이하가 15%, 40대 이하가 23%로 훨씬 높았다. 직업 상으로 부자는 은퇴 생활자와 의료·법조계 전문직 비중이 각각 19%와 18%로 가장 높지만 대중 부유층은 회사원의 비중이 45%로 거의 절반에 육박한다.

부자와 대중부유층을 막론하고 연령대가 높을수록 디지털 자산관리 서비스 가입 의향이 없거나 잘 모르겠다고 답한 비중이 압도적이었다. 30~40대의 경우 이미 가입돼 있다고 답한 비중이 30대는 66%, 40대는 47%에 달했다.

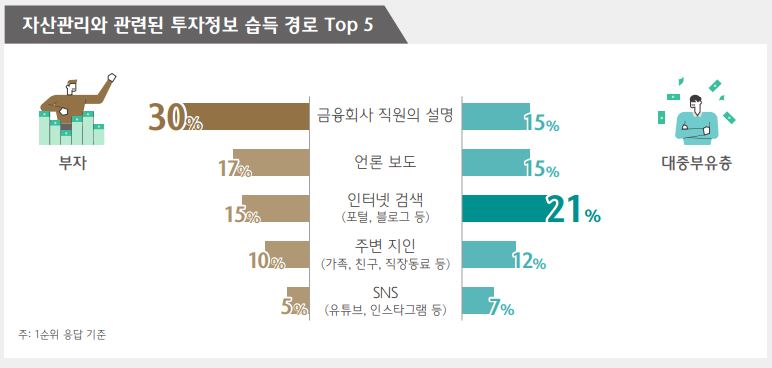

부자들이 실제 현재 자산을 일구는 데 필요한 정보를 습득하는 경로 또한 금융회사 직원의 설명을 활용하는 경우가 30%로 압도적으로 높았다. 하나금융경영연구소는 "일반적으로 부자들은 은행, 증권, 보험 등 다양한 금융회사들과 거래하고 있어 접촉하는 직원이 다양하고, PB서비스를 통해 전문적이고 개인화된 상담을 받을 기회가 더 많기 때문으로 보인다"고 분석했다.

가장 주목받는 자산인 부동산과 주식에서도 부자들과 대중 부유층의 정보 탐색 경로의 차이가 뚜렷했다. 부자들 역시 언론 기사나 포털사이트, 인터넷 커뮤니티를 활용하긴 하지만 금융회사 직원과 부동산중개소 등 인적 정보 채널에 대한 비중이 상대적으로 더 높았다.

반면 대중부유층은 인터넷 검색 비중이 21%로 가장 높았고 금융회사 직원 설명과 언론 보도를 통한 정보 습득하는 비중이 15%로 동일했다.

특히 주목할 점은 대중부유층이 투자 정보 습득을 위한 디지털 채널 활용 시 금융회사가 운용하는 디지털 채널(뱅킹앱 등)이 아닌 금융회사가 아닌 디지털 채널을 적극 활용하고 있었다. 은행들이 자체 디지털 채널로 준 부자들을 적극적으로 끌어들이는 대응이 필요한 셈이다.