거래소가 ETF 상장 종목 수에 제한을 두고 있는 것은 공공연한 비밀입니다

복수의 자산운용업계 관계자들은 이러한 얘기를 하곤 합니다. 운용사별로 연간 상장할 수 있는 상장지수펀드(ETF) 할당제가 암묵적으로 적용되고 있고 이 할당량은 시장 점유율을 기준으로 정해지고 있다는 설명입니다. 예컨대 상위 운용사는 연간 25개, 중상위권은 20개 내외, 이 외 운용사는 월 1개 수준으로 제한된다는 것이 업계의 공통된 인식입니다.

ETF 시장 규모가 커지면서 자산운용사들의 경쟁도 치열해지고 있습니다. 마케팅에도 열을 올리고 있지만 가장 중요한 것은 신상품 공급입니다. 그러나 가장 중요한 신상품 출시가 보이지 않는 벽에 가로막혀 있다는 것입니다.

한 자산운용업계 관계자는 "상장 종목 수가 많은 대형사가 더 많은 기회를 보장받고 종목 수가 적은 중소형사들은 오히려 기회가 부족한 상황"이라고 말했습니다.

ETF는 한국거래소의 심사를 거쳐야만 코스피 시장에 상장할 수 있습니다. 한국거래소는 ETF의 규모, 지정참가회사 및 유동성공급자 확보 여부, 기초자산의 적정성 등 여러 요소를 평가한 후 상장을 승인해 줍니다. 이러한 절차적 요건 외에 상장 건수나 빈도에 관한 규정은 공식적으로 존재하지 않습니다.

그러나 업계에서는 운용사별 연간 상장 수를 거래소가 조율하는 구조가 암묵적으로 작동하고 있다는 시각이 지배적입니다.

이에 대해 한국거래소는 ETF 상장에 어떤 제한도 없다는 입장입니다. 거래소 관계자는 "운용사별로 소화할 수 있는 물량이 있는데 이에 따라 조정이 되는 것으로 상장 개수를 인위적으로 조정하고 있지 않다"라며 "운용사가 상장 희망서를 제출하면 준비가 된 것도 있고 안 된 것도 있어 조정하다 보면 미뤄지는 경우도 있는데 이런 조정 과정에서 그렇게 비친 것으로 보인다"라고 설명합니다.

거래소는 조정이 이뤄질 수는 있지만 그것이 제도적 제한은 아니라는 입장입니다. 하지만 실무 현장에서는 조정을 '요청'받은 운용사들이 이를 거부하기 어려운 구조입니다. 상장 승인권을 가진 거래소의 '요청'을 거스르기 어렵기 때문입니다.

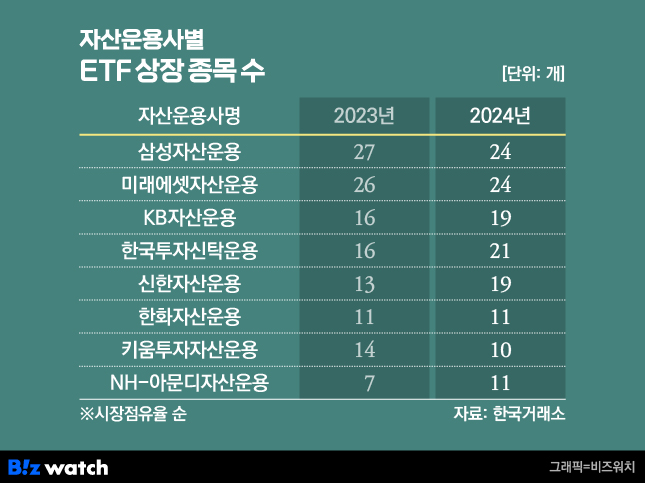

실제 결과도 업계의 체감을 뒷받침합니다. 지난해 운용사별 ETF 상장 개수를 확인하면 업계 1·2위 삼성자산운용과 미래에셋자산운용은 나란히 24개의 ETF를 상장했습니다. 가장 뛰어난 역량을 보여주는 두 회사가 정확히 같은 숫자로 ETF를 상장한 것입니다. 2023년에도 두 회사는 각각 27개, 26개 ETF를 상장하며 유사한 수준을 보였습니다.

3, 4위인 KB자산운용과 한국투자신탁운용은 2024년 각각 19개, 21개 ETF를 상장했습니다. 2023년에는 나란히 16개씩 출시했죠.

5위 신한자산운용은 19개의 ETF를 상장했으며 한화자산운용, NH-아문디자산운용은 11개씩, 키움투자자산운용은 10개 ETF를 상장했습니다.

인위적인 조정은 없다는 거래소의 설명에도 점유율이 유사한 운용사끼리 상장 개수가 비슷하다는 점에서 ETF 할당제가 존재하는 것처럼 느껴지는 이유입니다.

이에 대해 거래소 관계자는 "대형사는 역량이 되니까 한 번에 2개씩 낼 수도 있지만 중소형사는 한 번에 2~3개를 내는 게 부담이 되는 경우도 있어서 철회하는 경우가 운용업계 관행처럼 있다"라며 "역량에 따라 결과적인 차이가 나타난 것이지 거래소가 제한한 것이 아니다"라고 설명합니다.

다만 업계, 특히 중소형 운용사의 체감온도는 다릅니다. 단순한 역량 차이만으로 월 2개 상장이 가능한 대형사와 1개 수준에 그치는 중소형사의 격차를 설명하긴 어렵다는 것인데요.

다른 자산운용업계 관계자는 "거래소가 ETF 상장 개수에 제한을 두고 있는 것은 공공연한 비밀인데 상품 수가 무분별하게 늘어나는 걸 막기 위한 취지에서는 어느 정도 공감할 수 있다"라며 "다만 점유율에 따라 기회가 나눠진다면 새로운 아이디어의 등장을 막는 요인이 될 수 있고 점유율 하위권 회사의 도전이 더 어려워질 것"이라고 말했습니다.

물론 거래소 입장에서도 상장 심사와 관리에는 인력과 자원이 필요한 만큼 일정 수준의 조정은 불가피할 수 있습니다. 다만 명확한 기준 없이 '관행'이나 '조정'이라는 이름으로 이뤄진다면 결국 시장 경쟁을 구조적으로 왜곡하는 요소로 작용할 수 있습니다.

ETF 시장이 빠르게 성장하고 경쟁도 치열해지면서 최근에는 상품의 질적 고도화가 필요하다는 지적이 나옵니다. ETF 종목 수가 늘어나면서 소규모 펀드도 늘어나고 유동성이 적은 종목은 괴리율 관리가 제대로 되지 않다는 지적입니다. 또한 최근에는 펀드 사무관리사의 실수로 일부 ETF의 괴리율이 높아졌고 투자자가 제값에 ETF를 매매하지 못하는 사례도 발생했습니다.

한 금융투자업계 관계자는 "특정 테마가 뜨면 운용사들이 관련 상품을 앞다퉈 내는데 테마의 인기가 떨어지면 소규모 저유동성 종목으로 남기에 유지·관리의 측면에서도 고민할 필요가 있다"라며 "ETF 종목 수가 상당히 늘어났는데 질적으로 성장할 필요가 있다"라고 말했습니다.

한국거래소는 올해 초 업계에 유사한 ETF의 상장을 지양해달라는 요청을 한 것으로 알려졌습니다. 단순한 요청이지만 상장 권한을 가진 거래소의 메시지는 무게감이 다릅니다.

그러나 결국 유사상품의 범람은 시장이 정리할 문제라는 반론도 나옵니다. 상품의 고도화를 위해서는 다양한 시도가 가능해야 하고, 그러려면 출발점인 상장 기회는 평등해야 한다는 것이죠. 신상품 출시를 요구하면서도 점유율에 따라 상장이 제한됐다고 느껴지는 지금의 구조는 결국 운용사에게 '다양한 시도는 자제하되 색다른 상품을 내라'는 주문과 다르지 않습니다.