세금을 제때 내지 못했거나 내지 않고 버티면 어떻게 될까요. 혹 떼려다 혹 붙인다는 말처럼 세금을 피하려다가는 본래 내야할 세금에 더해 가산세나 가산금까지 부담해야할 수 있습니다.

가산세와 가산금은 글자 그대로 비슷한 점도 있고 다른 점도 있습니다. 우선 비슷한 점은 둘 다 세금을 내지 않았을 때 부과하는 것인데 둘 다 세금은 아니라는 겁니다.

조세(租稅)는 국가나 지자체 등이 필요한 경비를 마련하기 위해 국민이나 주민으로부터 강제로 거둬들이는 것인데, 가산세와 가산금은 경비가 필요해서 걷는 것이 아니라 법을 지키지 않는 대가로 부여하는 행정벌이기 때문이죠.

모든 세금에는 신고하거나 납부해야 하는 기간이 정해져 있는데요. 이 시기를 놓치거나 고의로 미루는 경우, 일종의 패널티로 부과하는 게 가산세나 가산금인 겁니다.

# 자진납세와 고지납세의 차이

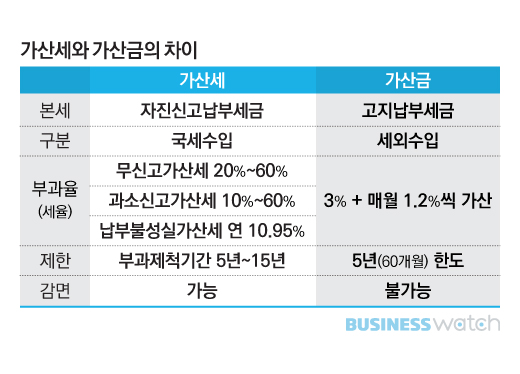

그렇다면 둘은 어떤 점이 다를까요. 가장 큰 차이점은 부과의 근거에서 찾을 수 있는데요. 가산세는 세금 중에서도 납세자들이 스스로 신고납부하는 세금에 부과하는 것인 반면 가산금은 과세관청이 납세자에게 고지한 세금에 부과하는 것입니다.

소득세와 법인세, 부가가치세 등 대부분의 국세는 납세자가 스스로 신고납부하도록 하는 신고납부세금인데요. 제 때 신고하지 않으면 무신고가산세(20%)를 부과하고 덜 신고하면 과소신고가산세(10%)를 부과하며 신고는 물론 납부도 하지 않았다면 납부불성실가산세(연 10.95%)를 부과합니다.

또 여기에 고의성이나 부정행위가 더해졌다고 판단되면 가산세율이 더 올라 최대 40%(해외거래시 60%)까지 부과합니다.

그런데 세금 중에는 과세관청이 고지하는 세금도 있습니다. 때가 되면 알아서 내야 하는 세금이 아니라 집으로 고지서가 날아오는 세금이죠. 국세청에서 걷는 종합부동산세나 지자체에서 걷는 재산세, 자동차세 등이 고지세금입니다.

고지서를 받았는데도 때를 넘겨 세금을 내지 않으면 고지된 세금의 3%가 무조건 가산되는데요. 이것이 가산금입니다.

가산금은 월 단위로 불어나는데요. 고지된 세금의 납부기한을 넘긴 첫달에는 3%의 가산금만 붙지만 그 다음달부터는 1개월 단위로 고지된 세금의 1.2%씩 가산됩니다. 이를 중가산금이라고 합니다.

예들 들어 차동차세 10만원을 납부기한(12월말)까지 내지 못하면 1월에는 3000원의 가산금이 붙어 10만3000원의 자동차세를 내야 하고 2월부터는 매월 1200원씩이 더 붙어서 2월 10만4200원, 3월 10만5400원, 4월 10만6600원, 5월 10만7800원으로 계속해서 불어나게 됩니다.

# 5년만 or 15년

하지만 가산금이 무한정 붙지는 않습니다. 법에서 중가산금의 징수 기한을 60개월(5년)로 정해 놓고 있기 때문이죠. 월 1.2%씩 60개월까지 가산되니까 최대 72%의 가산금이 붙는다고 생각하면 됩니다.

앞선 자동차세 사례의 경우 1200원씩 최대 60개월이 중가산되어 7만2000원까지만 물리는 거죠. 자동차세 10만원을 내지 않은 사람이 5년이 넘도록 버틸 경우 최대로 내야 할 세금은 17만5000원(10만원+3000원+7만2000원)인 겁니다.

물론 자동차세를 내지 않고 버티면 그 전에 구청에서 번호판을 떼어가거나 차를 압류해 갈 수 있다는 점을 알아야 하겠죠.

가산세도 가산금처럼 징수에 한계가 있는데 내용은 좀 다릅니다. 세금에는 '부과제척기간'이라고 해서 과세관청이 세금을 부과할 수 있는 기간을 제한해 주고 있습니다. 범죄의 공소시효와 비슷해서 이 기간을 넘겨서는 과세할 수 없습니다.

가산세는 그 자체의 부과제척기간이 별도로 있는 것은 아니지만 그 의무가 규정된 세법의 세목을 따르게 돼 있어서 부과제척기간도 본래의 세목과 부과사유를 따릅니다. 예를 들어 소득세의 가산세는 소득세의 부과제척기간인 기본 5년, 조세포탈 등 부정행위가 있는 경우 10년, 국제거래가 포함된 부정행위가 있는 경우 15년을 따르는 것이죠.

가산세는 부과제척기간 외에 부과 금액에도 한도가 있는데요. 위반종류별로 각각 5000만원(대기업은 1억원)까지만 부과할 수 있도록 한도를 정하고 있습니다. 무신고가산세와 납부불성실가산세를 다 부담하는 경우 각각 최대 5000만원까지만 가산세를 부담한다는 겁니다.

5000만원 한도도 적은 금액은 아니지만 고의적인 의무위반 등 부정행위가 개입된 경우에는 이런 한도 마저도 적용되지 않습니다.

# 감면 가능 or 불가능

따라서 가산세는 규모가 어마어마하게 불어날 수 있는데요. 다행히 가산세를 부과하지 못하도록 하거나 감면 받을 수 있는 예외 규정이 있습니다.

천재지변이나 화재, 질병 등 불가피한 사정이나 기타 기한을 넘길만한 정당한 사유가 인정되는 경우에는 가산세를 부과하지 않고요. 법정신고기한이 지난 후에 신고하는 경우에는 그 시점에 따라 가산세를 깎아줍니다.

단순히 기한을 넘긴 경우 기한후 1개월 이내에 신고하면 가산세의 50%, 6개월 이내에 신고하면 가산세의 20%를 감면해주고 있습니다.

제때 신고납부를 했지만 실제보다 세금을 적게 신고해 추후 수정신고하는 경우에도 적게 신고한 것에 대한 가산세 부담이 생기는데요. 이 때는 단순 기한 후 신고보다는 감면혜택이 조금 더 큽니다. 신고기한 후 6개월 이내에 수정신고하면 가산세의 50%, 1년 이내에 수정신고하면 20%, 2년 이내에 수정신고하면 10%를 감면해줍니다.

하지만 가산금은 감면규정이 없습니다. 가산금은 행정벌이면서도 이자와 같은 성격이라서 그렇다고 하는데요. 다만 가산금의 근거인 본세가 부과취소되거나 정정되는 경우에는 가산금도 취소되거나 줄어들 수 있습니다.