KDB산업은행이 2015년말 사모투자펀드 방식으로 200억원을 출자한 화승(르까프 등 브랜드 운영)이 분식회계 의혹을 받고 있다. 2013~2015년 소매가격이 아닌 도매가 기준으로 수익을 인식해 순자산을 부풀렸다는 의혹이다.

분식회계 의혹이 사실로 드러날 경우 산은에 대한 책임론도 다시 불거질 것으로 보인다. 올해초 화승이 경영난으로 법정관리를 신청하자 르까프 대리점주 등은 산은을 믿고 투자했다가 낭패를 봤다며 거세게 항의했다.

◇ 화승 분식회계 의심..감리 요청

9일 업계에 따르면 최근 한국공인회계사회(이하 한공회)는 분식회계 의혹을 받고 있는 화승에 대한 감리 요청을 받은 것으로 전해졌다. 한공회는 금융감독원으로부터 비상장사에 대한 감리를 위탁받아 수행하는 기관이다. 한공회가 문제점이 있다고 판단하면 화승에 대한 정밀감리에 들어간다.

화승 회계의 문제점은 지난 3~4월 금융위원회가 산은의 PE(사모펀드)실에 대한 특정감사 과정에서 드러났다. 금융위의 '한국산업은행 PE 투자관리 실태 특정감사 결과'를 보면 화승은 2015년말까지 소매기준이 아닌 도매기준으로 수익을 인식해 순자산이 과다 계상되는 회계처리 오류가 적발됐다.

금융위 감사 결과는 '회계처리 오류'로 잠정 결론 났지만 감사 과정에서 회계전문가들은 단순한 오류가 아닐 가능성이 큰 것으로 판단한 것으로 전해졌다. 업계 관행에 비추어보면 위탁 대리점을 운영하는 화승의 경우 소비자에게 물건을 판 소매가격으로 회계처리 해야하기 때문이다.

르까프, 케이스위스, 머렐 등 화승이 운영하는 브랜드는 대부분 위탁 방식 대리점을 운영하고 있는 것으로 알려졌다. 대리점주는 본사로부터 제품을 공급받아 소비자에게 판매하고 수수료를 받는 방식이다. 본사는 대리점이 실제로 제품을 소비자에게 판매했을 때 매출로 인식해야 한다. 대리점 재고 부담도 본사가 진다.

위탁형과 달리 사입형 대리점은 대리점주가 본사로부터 제품을 직접 매입해 판매한다. 수익성은 사입형이 위탁형보다 좋지만 사입형은 재고부담을 본사가 아닌 점주가 직접 진다는 리스크가 있다. 나이키, 아디다스 등 브랜드는 사입형으로 르까프, 케이스위스 등 브랜드는 위탁형으로 대리점을 운영하고 있는 것으로 알려졌다.

화승이 도매가격 기준으로 수익을 인식하면서 대리점에서 진행된 할인행시나 땡처리, 악성재고 등이 재무제표에 반영되지 않은 것으로 파악됐다. 금융당국이 분식회계를 의심하는 대목이다.

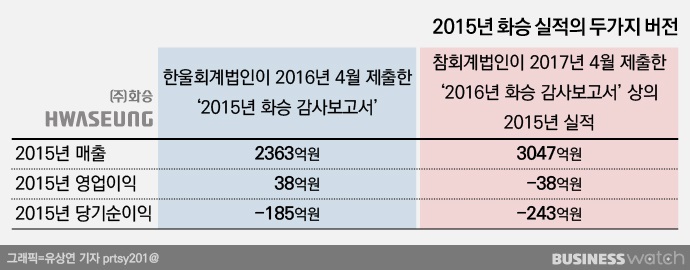

◇ 2015년 영업익, 38억 vs -38억 두가지 버전..왜?

화승은 산은에 인수된 직후인 2016년 수익인식 기준을 변경했다. 당시 화승은 감사인을 한울회계법인에서 참회계법인으로 바꾸고 국제회계기준(IFRS)을 도입했다.

화승의 2016년 감사보고서를 보면 "대리점 매출에 대한 수익인식시기를 대리점 공급기준에서 최종소비자 판매기준으로 변경하고 수익인식액을 대리점 공급가액에서 최종소비자 판매가액으로 조정했다"고 설명한다.

수익인식 기준 변경 영향은 컸다. 자본 1057억원, 부채 343억원, 총포괄손익 107억원이 감소했다.

이 과정에서 흑자가 적자로 뒤바뀌었다. 2016년 4월 한울회계법인이 제출한 2015년 화승 감사보고서를 보면 2015년 매출은 2363억원, 영업이익 38억원, 당기순손실 185억원이었다. 하지만 1년뒤 참회계법인이 제출한 2016년 감사보고서 상의 2015년 실적을 보면 매출은 3047억원, 영업손실 38억원, 당기순손실 243억원이다.

똑같은 사업연도(2015년) 실적이 1년 만에 손바닥 뒤집듯이 바뀐 셈이다. 매출은 684억원 늘었지만 당기순손실은 58원 확대됐다. 특히 영업이익은 '38억원'에서 '마이너스 38억원'으로 뒤바뀌었다.

금융위는 "산은이 가장 중요한 기초 정보인 매출과 영업이익 등에 대해 충분한 검증없이 회계법인의 실사와 기업가치평가 보고서에 의존해 투자의사를 결정했다"고 지적했다.

이에 대해 산은 관계자는 "그 당시 회계감사법인에서 정상적으로 감사한 것을 수용했다"며 "밸류에이션(평가가치)은 현금흐름할인법(DCF)을 사용하기 때문에 도매냐 소매냐 수익인식 기준에 따른 큰 괴리는 없다고 판단했다"고 해명했다.