최근 법정관리를 신청한 화승은 2015년 12월 KDB산업은행과 사모투자펀드 운용사 KTB PE가 손잡고 투자한 의류 회사다. 당시 언론이 '산업은행의 선제적 구조조정기업 1호'라고 평가한 이 투자는 4년여만에 사실상 실패로 끝났다.

결과론적이지만 화승의 재무제표를 보면 당시 산은이 왜 화승에 투자했는지, 인수 이후 구조조정과 투자는 제대로 이뤄졌는지에 대한 의문이 남는다.

산은과 KTB PE 두회사 사명을 합친 '케이디비 케이티비 에이치에스(KDB KTB HS) 사모투자합자회사'는 화승에 2400억원 가량을 투자하며 지분 100%를 확보했다. 당시 한 언론은 산은 PE실과 성장기업금융부문이 합작으로 이 프로젝트를 준비했으며 '선제적 구조조정 성격의 금융지원 1호 프로젝트'로 화승 지분을 인수했다고 보도했다.

산은과 KTB PE가 투자한 2015년만 보면 화승의 실적은 나쁘지 않았다. 2015년 화승 감사보고서를 보면 매출은 2363억원, 영업이익은 38억원, 당기순이익은 185억원이었다. 부채비율도 142.2%로 안정적이었다.

하지만 '선제적 구조조정'이라는 표현에서 엿볼수 있듯이 화승의 실적은 서서히 벼랑 끝으로 몰리고 있었다. 2009~2014년까지 6년간 5000억원 이상을 유지하던 매출은 2015년 2000억원대로 반토막났다. 177억원(2012년), 69억원(2013년), 155억원(2014년) 등을 유지하던 영업이익은 2015년 38억원으로 줄었다.

특히 당시 화승의 현금흐름표를 보면 영업활동 현금흐름이 2014년 마이너스 514억원에서 2015년 마이너스 654억원으로 악화됐다. 영업으로 돈을 벌어도 회사로 현금이 들어오지 않고 오히려 빠져나갔다는 의미다. 재무건전성에 빨간불이 켜진 셈이다. 굳이 실적이 곤두박질치던 때에 산은과 KTB PE가 투자할 필요가 있었느냐는 의구심이 드는 대목이다.

산은이 선제적 구조조정에 나섰지만 '떨어지는 칼날'을 잡을 수는 없었다. 2017년 연결감사보고서를 보면 매출은 2878억원(2016년)에서 2674억원(2017년)으로 소폭 감소하고 영업적자는 192억원에서 256억원으로 확대됐다.

수익성을 최우선 경영방침으로 두는 사모펀드 특성상 화승도 비용절감에 나설 수 밖에 없었던 것으로 분석된다. 화승은 사모펀드로부터 유치한 투자금으로 기존 차입금을 상환하고 재무구조를 획기적으로 개선할 것으로 기대했다. 실제로 이자비용은 2015년 142억원에서 2017년 98억원으로 감소했다.

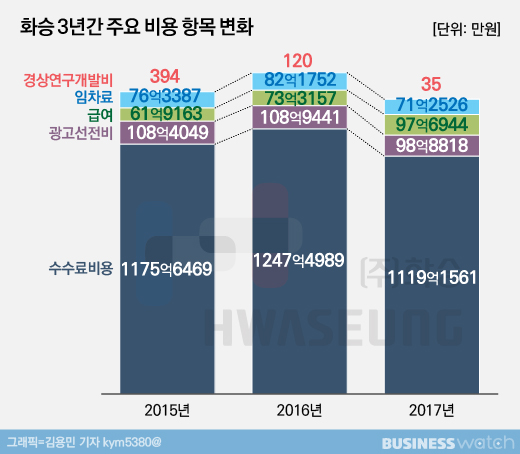

하지만 케이스위스, 머렐 등 수입브랜드에 치중한 사업구조는 바꾸지 못한 것으로 보인다. 화승이 매년 지불하는 수수료비용은 1176억원(2015년), 1247억원(2016년), 1119억원(2017년) 등에 이르렀다. 2017년 매출의 41% 수준을 수수료로 낸 것이다.

독자 브랜드 개발에 나선 흔적도 보이지 않는다. 화승의 경상연구개발비는 394만2000원(2015년), 120만3000원(2016년), 34만5000원(2017년)에 불과했다. 화승의 사업구조상 연구개발비 규모가 작은 회사였지만 산은과 KTB PE가 경영하고 나서부터 그 규모가 더 쪼그라들었다. 미래에 대한 투자가 막히면서 경영은 더욱 악화된 것으로 보인다.

반면 2012년 사모펀드 MBK가 인수한 네파의 경상연구개발비는 2016년 40억원, 2017년 30억원에 이른다. 네파와 비교하면 화승은 사실상 연구개발을 중단한 것과 다름없는 상황이다.

이 밖에 화승의 인건비가 늘어난 것도 눈에 띈다. 급여는 2015년 62억원에서 2017년 98억원으로 증가했다.

이에 대해 산은 관계자는 "2015년 당시 케이스위스가 중국에서 잘 팔렸고 머렐도 국내에서 괜찮았다"며 "단기차입금만 줄이면 영업이 안정적으로 갈 수 있을 것으로 판단했다"고 설명했다. 이어 "하지만 사드 문제로 중국 판매가 막히면서 케이스위스가 큰 타격을 받았고 아웃도어 브랜드가 난립하면서 머렐 영업도 쉽지 않았다"고 덧붙였다.

그는 "(현재는) 어음 문제로 어려움을 겪고 있는 납품업체의 피해가 최소화되도록 노력하고 있다"고 전했다.