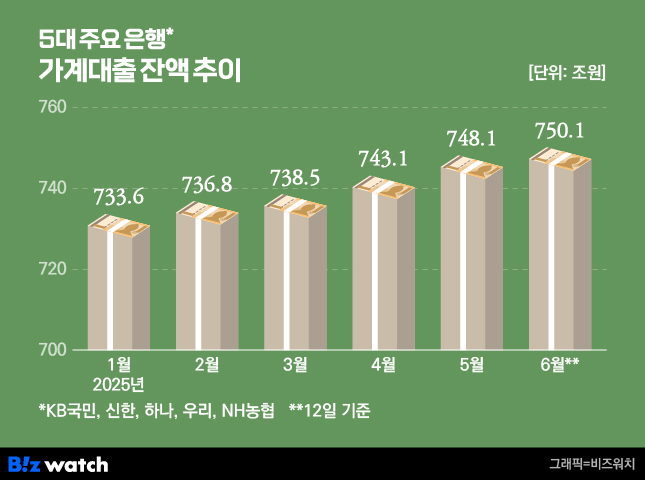

금융당국이 집값을 잡으려는 목적으로 '돈 줄'을 죄는 수단을 선택했다. 주택담보대출을 확 옥죄면서 내 집 마련하려는 실수요자들도 피해를 볼 수 있다는 우려가 나온다. 청년층과 저소득층의 주택구입 희망인 정책대출 한도도 줄이면서 반발도 적잖을 것으로 예상된다.

이번 발표로 은행들 또한 당혹감을 드러내고 있다. 연초에 세워둔 하반기 가계대출 관리 계획을 수정해야 하는 상황으로, 상반기 대출을 많이 했던 일부 은행들은 하반기 대출 셧다운(일시 중단) 가능성도 배제할 수 없을 것으로 보고 있다.

주담대 6억원 '상한'에 정책대출까지…실수요자 '발동동'

금융위원회는 지난 27일 관계기관과 '긴급 가계부채 점검회의'를 열어 가계부채 관리 방안을 발표했다. ▷관련기사: 유주택자 대출 받아 집 못산다…갭투자도 원천 차단(2025.06.27)

6억원 이상 주택담보대출을 금지하는 게 골자다. 신진창 금융위 금융정책국장은 "개인의 주담대 한도를 제한하는 조치는 이번이 처음"이라면서 "과거에도 15억원 이상의 고가 주택에 대한 대출 금지 조치가 있었는데 이번에도 비슷한 유형으로 보면 될 것"이라고 설명했다.

주담대가 6억원으로 제한되면서 고소득자라고 해도 '영끌'은 불가능해진다. 연소득 1억원 차주가 10억원 주택 구입 시 주담대를 받는다면 6억9800만원에서 6억원(DSR 기준, 금리 4%, 만기 30년 분할상환 가정)으로 9800만원(14.1%↓)이나 대출한도가 감소한다.

연소득 2억원 차주가 20억원짜리 주택을 구입할 때는 DSR 기준으로 대출한도가 기존 13억9600만원에서 6억원으로 7억9600만원(57%↓) 쪼그라든다. ▷관련기사: 1억 연봉자, 10억 주택 구입때 주담대 한도 1억 '뚝'(2025.06.27)

이 경우 고소득층의 서울내 상급지 이동은 가로막힐 것이란 분석이 나온다.

금융당국은 그동안 손대지 않았던 정책대출까지 줄이기로 했다. 당초 지난해 55조원보다 줄어든 45조원을 올해 공급할 계획이었지만 이번 조치로 40조원 이내로 좁힐 전망이다. 2030세대의 청년층이나 신혼부부의 주거사다리가 끊기는 셈이다.

정책대출 중 디딤돌 대출의 경우 일반대출(2억5000만원→2억원)과 생애 최초와 청년 대출(3억원→2억4000만원), 신혼부부 대출(4억원→3억2000만원), 신생아 대출(5억원→4억원) 등 최대 1억원 줄어든다.

전세대출인 버팀목 대출은 생애 최초와 청년 대출(2억원→1억5000만원), 신생아 대출(3억원→2억4000만원)은 지역과 상관없이 최대 6000만원 축소된다. 신혼부부 대출은 수도권 한도가 3억원에서 2억5000만원으로, 지방은 2억원에서 1억6000만원으로 쪼그라든다.

함영진 우리은행 부동산리서치랩장은 "이례적인 대출 규제"라면서 "디딤돌 및 버팀목 대출 등 서민이 이용하는 실소유 목적의 주택기금 대출 규제까지 일제히 강화한 부분에 볼멘소리가 나올 수 있을 것"이라고 내다봤다. ▷관련기사: 수도권 주담대 6억 제한…서울 아파트 '영끌' 못한다(2025.06.27)

갑자기 총량 절반 '뚝'…금리 올리거나 대출 중단하거나

금융당국은 금융권 가계대출 총량 관리를 당초 계획 대비 50%로 줄이는 카드도 꺼냈다. 이 경우 하반기에만 총 10조원 이상의 공급이 줄어들 것으로 당국은 예상하고 있다.

은행들은 이미 반년이 지난 상태에서 이같은 조치가 나오면서 당황스럽다는 입장이다. 갑작스레 대출총량을 줄이기 위해선 대출 금리 인상 등이 불가피할 것으로 보고 있다. 게다가 상반기 대출관리를 느슨하게 한 은행들의 경우 하반기엔 일시적으로 대출을 중단해야 하는 상황도 배제할 수 없다는 것이다.

한 시중은행 관계자는 "연초부터 관리 목표를 더 줄이라고 했다면 거기에 맞춰 운영했을 것"이라면서 "상반기에 생각보다 대출수요가 쏠렸고 이제 하반기 대출 문턱을 높이려는 찰나인데 더 강한 방안이 나온 것"이라고 토로했다.

NH농협은 이미 대출 속도 조절에 들어간 상태다. 5대 시중은행 중 상반기 때 가계대출을 많이 집행한 곳으로도 거론돼 금융당국이 대출영업 자제 요청을 한 상태다. KB국민은행과 우리은행도 가계대출 숨 고르기 중이다.

또 다른 시중은행 관계자는 "주담대 기한을 40년에서 30년으로 줄이는 등 비가격 조치는 할 수 있는 건 다 했다"면서 "절반으로 줄어든 대출 총량을 지키려면 결국 지금보다도 금리를 높게 유지하든지 대출을 잠깐이라도 막는 방안을 논의할 수밖에 없을 것"이라고 내다봤다.

이번 규제는 데드라인이 없다. 금융당국은 이번 조치로도 가계부채가 잡히지 않을 경우 추가 대책도 내놓을 구상을 하고 있다.

권대영 금융위원회 사무처장은 "금융당국도 금융사들의 월별·분기별 관리목표 준수 여부와 지역별 대출동향 등을 모니터링해 필요시 규제지역 LTV 추가 강화와 DSR 적용대상 확대, 거시건전성 규제 정비 등 준비된 추가 조치를 즉각 시행할 것"이라고 말했다.