인공지능(AI) 반도체 열풍이 촉발한 고대역폭메모리(HBM) 경쟁이 메모리 시장의 판도를 다시 쓰고 있다. 후발주자였던 미국 마이크론은 3분기(3~5월) HBM 매출이 전 분기 대비 50% 급증하며 역대 최대 실적을 기록, 차세대 제품(HBM4)을 앞세워 삼성전자와 SK하이닉스를 빠르게 추격 중이다. HBM 시장 1위 SK하이닉스는 12단 제품 판매 확대에 힘입어 분기 영업이익 9조원 돌파가 유력한 반면 한때 D램 절대강자였던 삼성전자는 인증 지연 등으로 주춤하며 반등 기회를 엿보고 있다.

HBM4 샘플까지…차세대 전쟁 준비 마친 마이크론

지난 25일(현지시간) 미국 마이크론은 2025 회계연도 3분기(3~5월) 매출 93억달러(약 12조6000억원), 영업이익 24억9000만달러(약 3조4000억원)를 기록했다고 발표했다. 전년 동기 대비 각각 37%, 165% 급증한 수치로 시장 컨센서스(매출 88억달러·영업이익 21억달러)를 크게 웃도는 '어닝 서프라이즈'였다. 주당순이익(EPS) 역시 1.91달러로 시장 기대치(1.60달러)를 상회했다.

삼성전자와 SK하이닉스보다 한발 앞서 분기 실적을 공개하는 마이크론은 '메모리 업계의 풍향계'로 불린다. 이번 호실적의 일등공신은 단연 HBM이었다. 회사는 전 분기 대비 HBM 매출이 50% 이상 급증했다고 밝혔다.

산제이 메흐로트라 마이크론 최고경영자(CEO)는 "AI 기반 메모리 수요가 전례 없이 확대되고 있다"며 "HBM 덕분에 D램과 데이터센터 매출 모두 분기 기준 사상 최대치를 기록했다"고 말했다. 실제 마이크론의 3분기 D램 매출은 71억달러에 달했으며 데이터센터향 제품 매출은 전년 동기 대비 2배 이상 증가했다.

마이크론은 이 기세를 몰아 4분기(6~8월)에도 매출 107억달러를 제시하며 공격적인 가이던스를 내놨다. 전년 동기 대비 38% 증가한 수치로 증권가 전망치(98억달러)를 약 10% 웃도는 수준이다. 메흐로트라 CEO는 "HBM 시장 규모는 지난해 180억달러에서 올해 350억달러(약 48조원)로 확대될 것"이라며 "내년에도 HBM 비트 증가율은 D램 전체 평균을 크게 웃돌 것"이라고 내다봤다.

차세대 제품 경쟁에서도 자신감을 드러냈다. 그는 "HBM 생산 수율과 양산 능력이 빠르게 개선되고 있으며 내년 업계 최고 수준의 HBM4를 본격 양산할 계획"이라고 밝혔다. 마이크론은 이달 초 HBM4 36GB 12단 샘플을 주요 고객사에 공급, 해당 제품은 기존 대비 성능을 60% 높인 것으로 알려진다.

마이크론은 트럼프 행정부의 '미국 우선 반도체 공급망 재편' 기조에 발맞춰 뉴욕과 아이다호에 총 270조원 규모의 신규 팹 투자도 추진 중이다. 대규모 보조금과 세제 인센티브를 등에 업은 설비 확충과 고객 기반 다변화 전략이 맞물리며, 삼성전자·SK하이닉스와의 기술 격차를 빠르게 좁혀가고 있다는 평가가 나온다. 업계 내에선 "HBM과 첨단 D램에서 마이크론의 기술 성숙도가 가파르게 올라오고 있다"며 "기존 양강 구도에 균열이 생기기 시작했다"는 분석도 나온다.

HBM3E 승부수…하이닉스 '압도적 1위' 굳히기

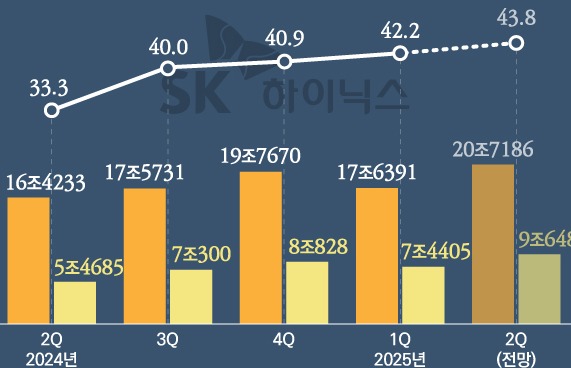

SK하이닉스는 올 2분기(4~6월) 사상 최대 실적이 유력하다. 금융정보업체 에프엔가이드에 따르면 매출은 20조2935억원, 영업이익은 8조8317억원으로 추정된다. 이는 지난해 4분기 기록한 역대 최대 실적(영업이익 8조828억원)을 뛰어넘는 수치다. 영업이익이 9조원 안팎까지 치솟을 경우, 2018년 이후 다시 메모리 슈퍼사이클에 진입했다는 신호로 읽힐 수 있다는 분석도 나온다.

폭발적 성장 중심엔 HBM3E가 있다. 특히 12단 제품은 기존 8단보다 단가가 50~60% 높고 수익성도 압도적이다. SK하이닉스는 올해 HBM 출하량 중 절반 이상을 12단으로 채웠고, 하반기엔 비중이 80%에 달할 전망이다. 최대 고객사인 엔비디아에 공급 중인 HBM3E는 이미 연간 물량이 조기 완판된 것으로 전해진다.

시장조사업체 트렌드포스에 따르면, 올 1분기 기준 SK하이닉스의 글로벌 HBM 시장 점유율은 약 50%로 삼성전자(30%)와 마이크론(20%)을 앞섰다. 특히 최신 HBM3E 제품군에서는 점유율이 70%에 달하며 기술 격차가 한층 뚜렷해졌다. HBM 고성능 전략이 실적을 밀어올린 주역으로 자리 잡으며 메모리 왕좌 굳히기에 들어갔다는 평가다.

삼성전자는 상대적으로 조용한 행보를 보이고 있다. 증권가는 2분기 반도체(DS) 부문 영업이익을 2조원 초반대로 추산하고 있다. HBM3E 인증 지연과 파운드리 부문 적자 지속, 환율 하락 등 복합 요인이 실적에 부담으로 작용하고 있다는 분석이다. 1분기(영업익 1조1000억원) 대비 개선됐지만, SK하이닉스와의 격차는 오히려 더 벌어진 상황이다.

다만 삼성전자도 하반기 반격을 위한 발판을 마련하고 있다. 최근 AMD에 HBM3E 12단 제품을 공급하기 시작했고, 엔비디아 공급망 진입을 위한 품질 테스트도 진행 중이다. 업계는 "삼성전자가 연내 엔비디아 인증을 통과할 경우 HBM 수익성 회복과 점유율 반등의 전환점을 마련할 수 있을 것"으로 내다본다.

삼성전자는 D램 설계 개선, HBM 생산 수율 제고, 차세대 제품 대응력 강화 등 전방위 대응 전략을 추진하고 있다. 특히 첨단 패키징 기술인 '하이브리드 본딩'을 HBM4부터 선제적으로 적용하겠다는 방침이다. SK하이닉스가 이 기술을 내년 출시 예정인 HBM4E부터 도입할 계획인 것과 비교하면 한발 앞선 대응이다. 업계는 하이브리드 본딩이 향후 HBM 시장 주도권을 좌우할 핵심 변수로 보고 있다.