대환대출 한도를 모두 소진한 은행들이 속속 등장하자 금융당국이 당분간 한도에 제한을 두지 않을 정도로 1금융권에서의 대환대출은 순항중이다.

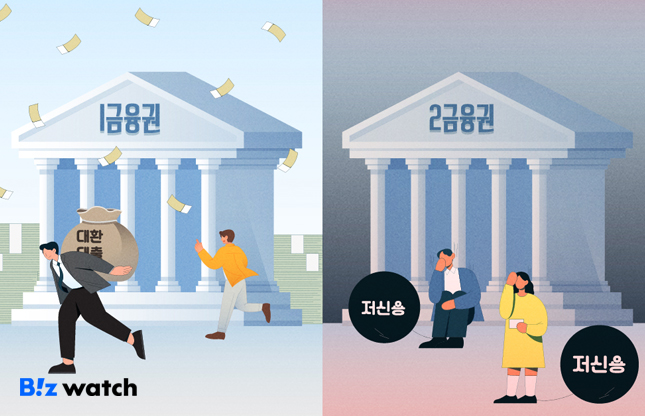

반면 2금융권을 주로 이용하는 저신용자들에게는 대환대출이 무용지물이라는 반응이 나온다. 2금융권에서 1금융권으로 갈아탈 때 신용점수나 연체 기록 확인 등 더 엄격한 기준이 적용돼서다.

2금융권의 대환대출에 적극적이지 않은 태도도 한몫했다. 정작 이 서비스가 필요한 저신용자들은 갈아타기를 못할 수 있다는 지적이 제기된다.

일주일 동안 3000억원 이동했다는데…2금융권은 갸우뚱

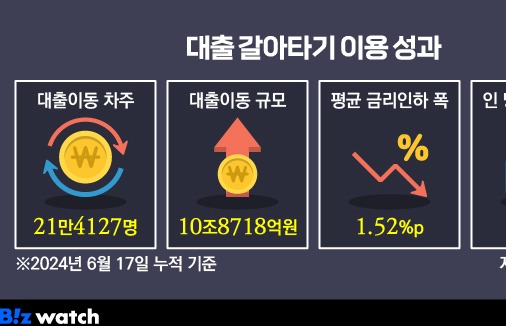

14일 금융위원회에 따르면 지난달 31일 대환대출 출시 이후 지난 9일까지 1만1647건 대출, 3040억원의 대출 자산이 이동했다. 지난 9일에는 하루동안 대환대출 인프라로 1313건, 332억원 규모의 대환대출이 이뤄졌다.

특히 인프라 개시 4영업일 만에 우리은행·하나은행·카카오뱅크 등 1금융권이 월 신규 한도(월 333억원)를 모두 채운 것으로 알려졌다. 그러자 금융 당국은 최근 금융소비자들의 대출 갈아타기 수요를 고려해 금융회사별로 설정된 대환대출 플랫폼 신규 취급 한도를 일시적으로 완화하기로 했다.

하지만 이는 1금융권에 국한된 이야기다. 활발하게 대환이 이뤄지는 1금융권과 달리 2금융권의 반응은 시큰둥하다. 보험사의 경우 대환대출 플랫폼에 아예 불참했다.

카드사 또한 대환대출 서비스 자체에는 대부분 참여한 모습이지만 다른 금융사 플랫폼에서 자사의 대출 상품을 갈아탈 수는 없다. 현재 카드사의 경우 신한카드는 카카오페이, KB국민카드는 네이버파이낸셜(네이버페이) 등 각각 1곳에만 입점해 있다.

2금융권이 대환대출 경쟁에 미온적 태도를 보이는 이유로는 1금융권 대비 금리 메리트가 낮기 때문이다. 실제로 지난달 31일 하루 동안 총 1819건의 대출 이동이 이뤄졌지만, 은행간(1금융권→1금융권) 대출 이동이 전체 대환대출의 90%를 차지한 바 있다. 금융소비자의 대환 수요가 은행에 쏠려 있는 것으로 풀이된다.

금융위 관계자는 "애초에 우리나라 대출 시장의 경우 은행이 큰 비중을 차지하고 있기 때문에 은행권 내에서의 대환 대출이 가장 활발할 수 밖에 없다"고 설명했다.

다만 금융위는 2금융권의 경우 대출 한도가 경쟁력이 될 수 있다고 설명했다. 금융위 관계자는 "실제로 일부 소비자의 경우 이자율이 몇 퍼센트 올라가더라도 대출 한도가 커진다면 캐피탈이나 저축은행으로도 만족하는 경우가 있다"며 "금리 경쟁력 외에도 대출 한도 또한 경쟁력이 될 수 있다"고 말했다.

여력 없는 2금융권…설자리 없는 저신용자

2금융권의 연체율 등 업황 악화 또한 한몫했다. 저축은행, 카드·캐피털사 등 2금융권은 올들어 연체율이 급증하면서 대출 확대보다는 리스크 관리에 집중하고 있다. 저축은행중앙회에 따르면 저축은행 79개사의 연체 대출 비중은 지난해 말 2.6%에서 올해 1분기말 5.1%로 상승했다. 이는 지난 2016년말 이후 최고 수준이다.

카드사의 연체율도 위험 수위에 다가섰다. 올해 1분기 카드사 대부분의 연체율은 일제히 상승하며 1%를 넘어섰다. 올해 1분기 7개 전업카드사(신한카드·삼성카드·현대카드·KB국민카드·롯데카드·우리카드·하나카드)의 평균 연체율은 1.22%로 나타났다. 지난해 1분기 0.88% 대비 0.34%포인트 상승한 수치다.

금융위 관계자는 "저축은행과 같은 2금융권이 연체율이라던가 차주들의 상환 능력 자체가 떨어지면서 건전성 관리에 들어가 적극적으로 대출에 임하지 않고 있기 때문에 대환대출에 미온적인 태도를 보이는 것"이라고 말했다.

이에따라 2금융권의 주고객인 저신용자들 사이에서는 대환대출이 무용지물이라는 볼멘소리가 나오고 있다. 당초 금리인하 경쟁을 펼칠 것이라고 예상됐던 2금융권이 대환대출 출시 이후 미온적인 태도를 보이며 금리가 조금이라도 낮은 타 2금융권으로의 이동이 가능할 것이란 기대가 사라졌기 때문이다.

또 2금융권 차주의 경우 다중채무자가 대다수이기 때문에 대부분 심사를 받더라도 대부분 1금융권 내부 신용점수 등 기준을 만족하지 못할 가능성이 크다. 따라서 기존 2금융권 차주들 대부분은 1금융권으로 대환대출도 사실상 불가능한 상황이다.

2금융권 관계자는 "금융위가 공개한 일부 사례가 있기는 하지만 2금융권에서 1금융권으로 대환이 이뤄진 경우는 사실 극히 드문 것으로 알고 있다"며 "이동된 차주 대부분은 1금융이 이용가능했지만 2금융권에서 대출을 받은 경우일 뿐 금리인하요구권과 마찬가지로 신용등급에 큰 변화가 없는 차주가 1금융권으로 이동은 불가능하다"고 말했다.

이에 금융위 관계자는 "대환대출이 모든 금융소비자를 만족시킬 수 있는 요술 방망이는 아니다"라면서도 "저신용차주의 경우 하반기가 지나면서 경기가 안정된다면 적극적으로 대환대출에 참여할 수 있을 것"이라고 설명했다.