더 낮은 금리의 주택담보대출(주담대)로 갈아타려는 차주들의 선택지가 사실 상 사라졌다. 일부 시중은행이 주담대 대환을 중단했기 때문이다.

은행권의 이 같은 결정은 가계대출이 늘어나는 것을 막아 올해 세운 경영목표 안에서 관리하기 위한 궁여지책이다. 올초부터 온라인 대환대출 플랫폼을 통해 많은 차주들이 금융부담을 줄이고 있었지만 당분간은 대출 갈아타기가 불가능해졌다.

결과적으로 가계부채 급증 후폭풍으로 온라인 대환대출 플랫폼 효과도 희석될 수밖에 없다는 지적이다.

가계대출 늘자 '갈아타기'도 막았다

금융권에 따르면 KB국민은행과 우리은행, NH농협은행 등은 자체적인 가계대출 관리 방안 중 하나로 영업점에서 타행의 주담대 대환을 중단하기로 했다. 비대면을 통한 대환대출은 가능하지만 가계대출 관리를 위해 실수요자에만 대출을 하고 있다는 점을 감안하면 비대면 대환대출도 쉽지 않을 것으로 보인다.

연초 금리 경쟁력을 앞세워 주담대 갈아타기 고객 유치에 적극 나섰던 인터넷전문은행들도 최근에는 사실 상 대환을 제한하고 있는 상황이다.

은행들이 대출 갈아타기 문을 닫은 것은 가계대출 관리를 위해서다. 가계부채 증가 폭이 확대되자 금융당국은 은행권을 향해 가계대출 관리를 주문했다.

특히 올 초 설정한 경영계획을 넘어선 은행에 대해선 내년 자체 DSR(총부채원리금상환비율) 산정 시 페널티를 부여해 가계대출 자산 증대를 제한할 계획이다. ▷관련기사: 금감원 "가계대출 목표 초과 은행, 내년 DSR 관리 페널티"(8월27일)

은행들은 이달 초부터 신규 대출을 취급할 때도 엄격한 기준으로 실수요자를 판별해 주담대를 공급하고 있다. 대환 수요를 유입하는 것은 현 시점에선 오히려 애물단지인 셈이다.

한 은행권 관계자는 "실수요자 요건을 갖춘 경우에 한해 주담대를 공급하는 상황에서 대환대출 수요는 실수요자로 보기 어렵다"라며 "주담대 대환을 제한하고 있는 은행 뿐 아니라 공식적으로는 (대환대출) 문을 열고 있는 은행에서도 대환대출은 유명무실 한 상황"이라고 설명했다.

금융당국 최대 치적 '유명무실'

지난해 5월 신용대출을 시작으로 출범한 '온라인 대환대출 플랫폼' 서비스는 금융위원회가 내세우는 최대 성과 중 하나다. 금융위는 "해외에서도 선례를 찾아보기 어려울 만큼 혁신적인 서비스"라고 자평했고, 해당 서비스를 기획한 담당자들에 대해선 승진 등 포상을 안겨주기도 했다.

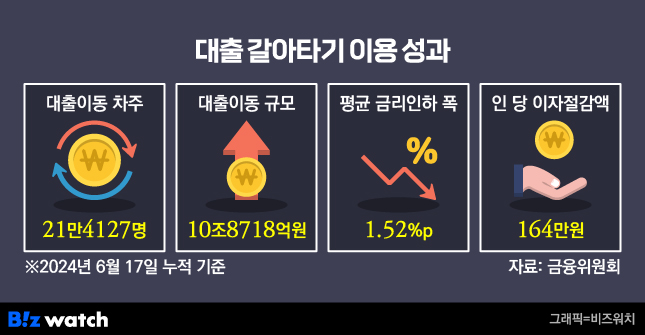

소비자들의 반응도 좋았다. 올 초부터 대환대출 대상에 주담대와 전세대출을 포함하면서 플랫폼을 통한 갈아타기가 더욱 활발해졌다. 금융위에 따르면 지난 6월17일 기준 신용대출과 주담대, 전세대출 이동 차주는 21만4127명, 대출이동 규모는 10조8719억원에 달한다.

대출 갈아타기를 통해 차주들은 평균 1.52%포인트의 대출 금리 인하 효과를 누렸고 1인 당 164만원의 이자를 절감했다.

금융위는 조만간 빌라와 오피스텔 담보 대출 등도 대환대출 대상에 포함할 계획이다.

하지만 은행들이 실질적으로 대환대출 문을 닫으면서 온라인 대환대출 플랫폼 효과도 무색해졌다. 가계부채 관리 후폭풍이 금융위 성과도 가려버린 셈이다.

또 다른 시중은행 관계자는 "올 초만해도 신규 고객 유치와 기존 고객 유지를 위해 은행들이 경쟁적으로 금리를 내렸고 이로 인해 차주들의 이자 절감 효과도 컸던 게 사실"이라며 "현재는 대환대출이 사실 상 불가능한 상황이라 대환 대상 확대 등도 큰 의미가 없다"고 지적했다.