호반그룹이 지난 4년간 8782억원어치 한진칼 지분을 틈틈이 사들이며, 한진칼 경영진을 압박하고 있다. 한진칼 지분이 20%에 불과한 조원태 회장 등 최대주주는 델타항공·산업은행 등을 통해 50%에 이르는 우호지분으로 확보하며, 안정적인 방어선을 구축한 상태다. 업계에선 앞으로 산은이 보유한 한진칼 지분 10%의 향방에 따라 경영권 분쟁이 수면 위로 드러날 수 있다고 보고 있다.

14일 업계에 따르면 호반그룹은 지난 2022년부터 한진칼 1345만4674주(20.15%)를 8782억원에 매수한 것으로 집계된다. 호반건설이 한진칼 지분 11.5% 인수에 5352억원을, 호반호텔앤리조트가 한진칼 지분 8.34% 인수에 3229억원을 각각 투입했다. 호반산업과 호반도 한진칼 지분 인수에 각각 146억원(0.17%), 55억원(0.15%)를 투자했다.

지난 2022년 3월 호반건설은 한진칼과 경영권 분쟁을 벌였던 행동주의 사모펀드 KCGI가 보유한 한진칼 지분을 5640억원에 한 번에 인수하며, 한진칼 주주명부에 이름을 올렸다. 2022년 12월 호반건설은 한진칼 일부 지분을 팬오션에게 매각했고, 2023년 호반호텔앤리조트가 이 지분을 되사왔다. 이후 호반호텔앤리조트는 2024년 3월부터 올해 7월까지 164거래일에 걸쳐 한진칼 주식을 틈틈이 사들이고 있다. 이번달부터는 호반산업도 한진칼 지분 매입에 뛰어들었다. 그룹이 일제히 한진칼 주식 인수에 나선 것이다.

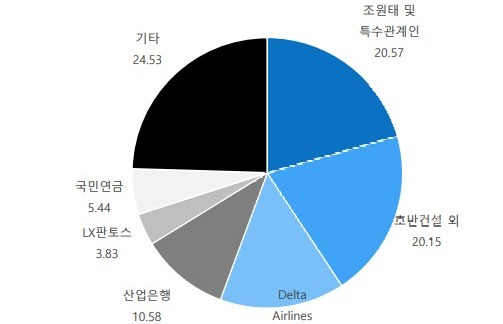

호반그룹은 한진칼 지분인수 배경에 대해 "단순 추가취득"이라고 공시하고 있다. 호반그룹이 한진칼 경영권에 관심없다는 입장이지만 시장은 경영권 분쟁의 서막으로 보고 있다. 한진칼 지배구조가 단단하지 않기 때문이다. 한진칼 오너가 지분을 보면 조원태 한진그룹 회장 5.78%, 여동생 조현민 한진 사장 5.73%, 모친 이명희 1.98% 등 13.5%에 불과하다. 여기에 정석인하학원 등이 보유한 지분을 합하면 특수관계자 지분은 20.56% 수준이다.

한진칼은 약한 최대주주 지배력을 우호지분으로 보완했다. 델타항공 14.9%, 산은 10.58%, LX판토스 3.83% 등 29.31%는 우호지분으로 분류된다. 한진칼 최대주주가 총 49.87%의 우호지분을 확보하고 있는 것이다.

한진칼이 우호지분을 통해 안정적인 경영권을 확보하고 있지만 변수가 없는 것은 아니다. 산은이 보유 지분을 매각할 수 있어서다. 산은은 2020년 항공산업 개편을 위해 한진칼 증자에 5000억원, 대한항공을 대상으로하는 교환사채에 3000억원을 각각 투자했다. 이미 작년 말 산은은 만기가 도래한 교환사채 3000억원을 회수했다. 업계의 관심은 산은이 2020년 증자를 통해 확보한 한진칼 지분 10.58%의 처분 시점이다.

iM증권은 지난 13일 "2020년 산은의 한진칼 투자는 양 대 항공사 통합이 주요 목적"이라며 "대한항공과 아시아나항공의 합병 기일이 12월 16일로 결정되며 산은이 투자 목적을 완수했고, 커다란 투자 수익도 예상돼 내년 본격적으로 엑싯(Exit)을 준비할 것"이라고 예상했다. 2020년 한진칼 증자에서 산은은 신주를 주당 7만800원에 취득했는데, 현재 한진칼 주가 13만원선과 비교하면 2배 가까운 시세 차익이 예상된다. 이 증권사는 "만약 산은의 지분을 호반이 가져갈 수 있다면 경영권 분쟁이 본격화될 수 있다"고 분석했다.

호반그룹은 급할 것도 없는 상황이다. 호반그룹의 한진칼 주당 인수가는 6만5270원으로 추산되기 때문이다. 현재 시세와 비교해도 2배가 넘는 수익률이다. 경영권 분쟁이 벌어지지 않더라도 투자 수익만으로 남는 장사가 되기 때문이다. 호반 그룹은 추가 인수에 나설 여력도 충분한 것으로 분석된다. 일례로 이번 달 한진칼 지분 인수에 나선 호반산업은 작년 말 기준 현금및현금성자산 6156억원, 단기금융상품 8072억원을 보유하고 있다.