지난 2분기 LG에너지솔루션의 기대 이하 실적의 원인으로 에너지저장장치(ESS) 부진이 지목된다. 전기차(EV) 배터리 부진이 장기화되자 LG에너지솔루션은 북미 시장을 중심으로 EV 배터리 생산 라인을 ESS로 전환하고 있는데, 예상보다 전환 비용이 많이 들어가고 있는 것으로 분석된다.

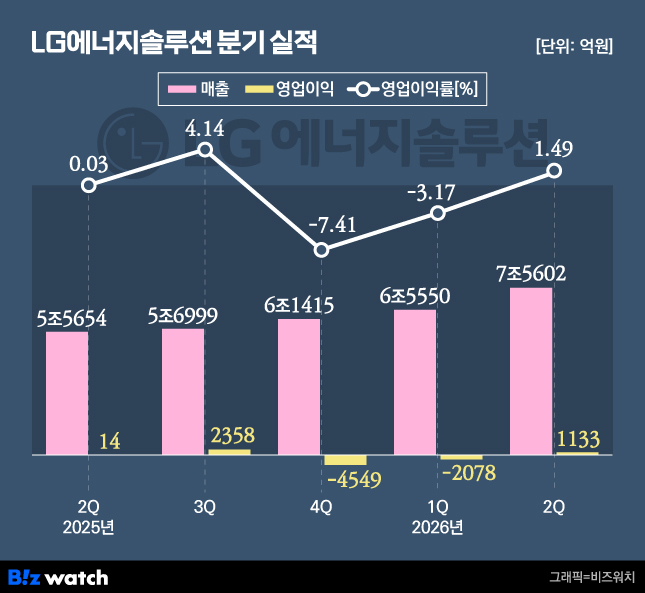

7일 LG에너지솔루션은 지난 2분기 잠정 매출이 7조5602억원으로 전년동기대비 24.8% 늘었다고 공시했다. 외형은 성장했지만 내실은 악화됐다. 이 기간 영업이익은 1133억원으로 전년동기대비 77% 급감했다. 영업이익률은 1.5%에 머물렀다.

이는 시장의 기대치에 미치지 못하는 실적이다. 금융정보업체 에프앤가이드가 집계한 LG에너지솔루션 컨센서스(시장 평균 전망)는 2034억원이었다. 컨센서스를 44% 밑도는 실적을 내놓은 것이다.

회사 측의 목표와도 거리가 멀었다. 지난 4월 컨퍼런스콜에서 이창실 부사장(CFO)은 2분기 실적에 대해 "ESS 신규 케파 가동 안정화를 통해 램프업(가동률 확대) 비용 부담을 줄이겠다"며 "미국 인플레이션 감축법(IRA)를 제외한 기준 전사 흑자 전환이 목표"라고 말했다.

하지만 지난 2분기 실적에서 미국 IRA 보조금 등을 제외하면 LG에너지솔루션은 1277억원의 영업손실을 냈다.

실적 부진 진원지는 ESS가 지목된다. 지난 2일 메리츠증권은 LG에너지솔루션 실적이 예상치를 밑돌 원인에 대해 △ESS 수익성 부진 △EV 배터리 생산라인 저조한 가동률에 따른 고정비용 부담을 꼽았다. ESS 수익성 부진한 이유는 라인 전환 비용과 더딘 수율로 분석됐다.

ESS는 정체된 EV 시장을 뚫기 위해 LG에너지솔루션이 강화하고 있는 차선책이다. 인공지능(AI) 데이터센터 등으로 북미 전력 수요 급증이 전망되면서 LG에너지솔루션은 EV 라인을 ESS로 전환하고 있다. 올해 말까지 북미 ESS 케파를 50GWh 이상으로 확보할 계획이다.

하지만 전환 비용 부담이 예상보다 커지고 있는 것으로 분석된다. 7일 삼성증권은 LG에너지솔루션에 대해 "ESS 모듈·팩을 제조하는 외주 업체 생산 병목 현상으로 1~2분기 생산 목표치 달성에 실패했다"며 "ESS 출하 차질 영향은 4분기에 대부분 해소될 것"이라고 전망했다.

실적 부진의 또 다른 원인으로 보조금이 꼽힌다. 이날 삼성증권은 LG에너지솔루션의 실적 부진 원인에 대해 "일부 보상금 수령 시점이 3분기로 이연됐기 때문"이라고 분석했다.