호반그룹이 한진그룹 지주회사 한진칼 주식 추가 매입하면서 조원태 회장 측과의 지분율 차이가 0.42%포인트로 좁히진 가운데 향후 경영권 향방에 산업은행 지분이 중요해졌다는 분석이 나온다.

호반그룹 계열 호반호텔앤리조트와 호반산업은 지난 10일 한진칼 지분 1.69%(113만2900주)를 추가 취득했다고 공시했다. 이로 인해 호반그룹 계열의 한진칼 지분율은 18.46%에서 20.15%로 높아졌고, 조원태 한진그룹 회장 측(20.57%)와의 격차는 0.42%포인트로 좁혀졌다.

13일 배세호 iM증권 연구원에 따르면, 호반그룹의 한진칼 주식 누적 순매수금액은 8782억원이며 10일 종가 기준 호반그룹의 한진칼 주식평가이익은 1조원에 달한다. 배 연구원은 "호반은 한진칼 지분보유 목적을 이전과 동일하게 단순투자로 명시했으나, 투자 규모와 최대주주와의 지분율 차이를 고려 시 경영권 목적의 가능성이 더욱 높다"고 분석했다.

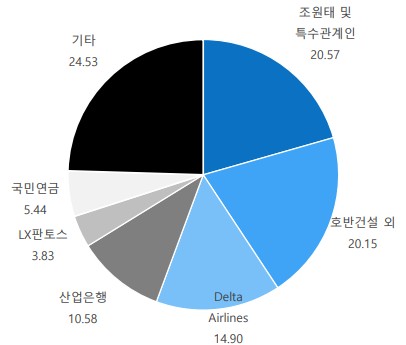

7월 기준 한진칼 주주 구성은 △조원태 회장 및 특수관계인 20.57% △호반그룹 20.15% △델타항공 14.9% △산업은행 10.58% △국민연금 5.44%(2025년말 기준) △LX판토스 3.83%다.

배 연구원은 델타항공, 산업은행, LX판토스를 조원태 회장의 우호 지분으로 분류하면 조 회장 측 지분율이 49.88%에 달해 당장 호반그룹의 지분 취득이 경영권에 미칠수 있는 영향은 제한적이라고 봤다.

다만 산업은행(10.58%)이 대한항공과 아시아나항공의 합병 이후 투자회수가 가능하다는 점에서 산업은행 지분의 향방이 향후 한진칼 경영권에 가장 중요한 이슈가 될 것으로 내다봤다.

배 연구원은 "2020년 11월 산업은행의 한진칼 투자(유상증자 5000억원, 교환사채 3000억원)는 '양 대 항공사 통합'이 주요 목적이었다"면서 "합병 기일이 12월 16일로 결정돼 산업은행은 투자목적을 완수했고, 커다란 투자 수익도 예상되어 2027년 본격적으로 투자회수를 준비할 것으로 예상된다"고 밝혔다.

그러면서 "만약 산업은행의 지분을 호반그룹 측이 가져갈 수 있다면 경영권 분쟁이 본격화될 수 있다"고 분석했다.

배 연구원은 또 "현재 한진칼 주가는 이미 경영권 분쟁이 반영된 것으로 판단된다"며 "따라서 호반그룹의 한진칼 주식매도는 주가 급락을 발생시킬 수 있고, 반대로 호반의 한진칼 매도만 없다면 경영권 분쟁 기대감과 제한적인 유통주식물량(일반주주물량 24.5% 추정)으로 한진칼의 높은 주가는 지속될 것으로 예상한다"고 덧붙였다.