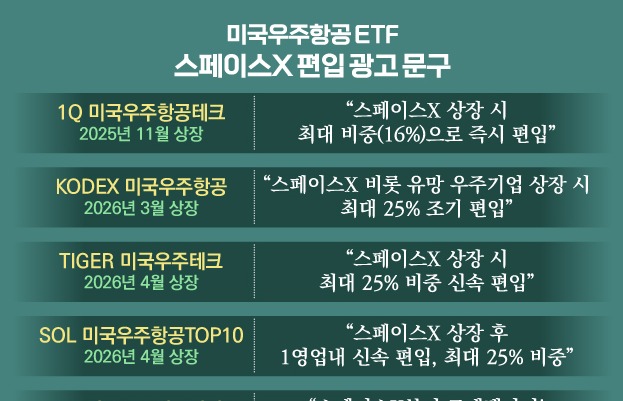

오늘(12일) 전세계 투자자의 이목을 집중시키는 초대형 이벤트가 예고되어 있다.

역사상 가장 큰 규모의 IPO(기업공개) 스페이스X의 나스닥 상장이다. 종목코드는 'SPCX'. 한국시간으로는 밤 10시30분 나스닥 개장과 함께 첫 거래를 시작하는 탓에 서학개미에게는 '불금' 이벤트이기도 하다.

스페이스X의 IPO 공모가는 주당 135달러, 이를 근거로 한 기업가치는 1조7700억달러, 한화 약 2600조원에 달한다. 상장 후 주가흐름에 따라 삼성전자와 SK하이닉스 합산 시가총액(3500조원, 6월 9일 기준)과 경쟁할 정도다.

스페이스X는 어떤 기업이기에 이런 천문학적인 가치로 평가받는 걸까. 이제 투자자들의 이목은 상장 이후로 쏠린다. 평가는 과했을까. 아니면 여전히 부족할까.

스페이스X가 나스닥 상장을 앞두고 제출한 증권신고서(S-1)와 투자설명서를 통해 스페이스X의 사업현황과 전망을 확인하고, 투자 위험요인도 짚어봤다.

우주 로켓, 한 번 쏘고 버리지 않아요

스페이스X를 상징하는 사업은 단연 우주발사(Space Launch) 사업이다. 스페이스X는 2025년 기준 전 세계 상업궤도 발사질량의 80% 이상을 점유하며 시장 독점적 지위를 구축하고 있다.

세계 최초의 궤도급 재사용 가능 2단 로켓인 팰콘9(Falcon 9)은 발사 비용을 크게 낮춘 혁신적 기술력으로 상용 위성 발사에서부터 우주비행사 수송까지 폭넓게 운용되며 현대 우주산업을 주도한다.

특히 스페이스X는 부품의 설계부터 제조, 발사, 운영, 그리고 서비스까지 '모든 것을 직접 한다'는 수직계열화 전략을 편다. 외부 공급망 의존을 최소화하며, 동일 부스터의 반복 운용으로 한계비용을 극소화했다는 점에서 경쟁사들과 근본적인 차별화가 가능한 구조다.

투자설명서에 따르면 스페이스X는 2025년 미국 국가안보 우주발사(NSSL) 중대형 임무 12건 중 11건을 수주했고, ISS(국제우주정거장) 유인·화물수송임무도 전담하는 등 미국 공공부문 발사 인프라의 핵심 공급자 지위를 갖고 있다.

팰콘 계열 로켓은 누적 650회 이상 발사에서 성공률 99% 이상을 기록했고, 궤도수송량은 2023년 1210톤에서 2025년 2213톤으로 약 두배 증가했다. 반면, 로켓 재사용이라는 혁신을 통해 발사비용은 과거 1kg당 1만8500달러에서 약 2700달러로 낮췄다. 팰콘9의 단일 부스터 재사용 기록은 34회에 달하며 완전 재사용 기준 경쟁사의 10배에서 최대 50배의 비용 우위에 있다는 설명이다.

현재 유일한 캐시카우 '스타링크'

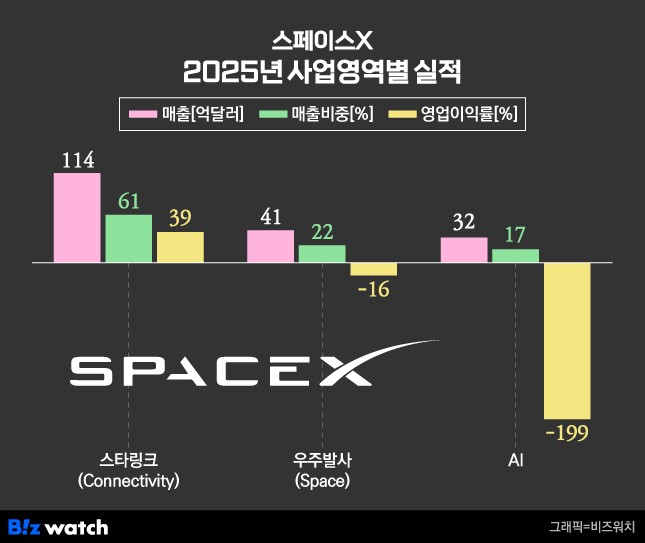

하지만 우주발사 사업은 독보적인 기술력으로 시장 우위를 점하고 있으면서도 수익성에선 여전히 기업의 현재와 미래를 담보하지 못한다. 우주발사 부문은 2025년 매출에서 21.9% 비중을 차지하면서 영업이익에선 6억5700만달러의 적자를 기록했다.

현실에서 스페이스X의 돈줄을 쥐고 있는 건 '스타링크' 위성 통신사업이다.

투자설명서에 따르면 2025년 스타링크의 매출은 114억달러로 전년대비 48% 성장했고, 스페이스X 전체 매출의 절반을 넘는다. 또 영업이익 규모는 44억달러, 이자와 세금, 감가상각비를 차감하기 전 영업이익인 EBITDA 마진은 60%대로 스페이스X 내 유일한 이익창출부문이자 캐시카우다.

스타링크는 스페이스X가 제공하는 저궤도 위성 인터넷 서비스로 기존 정지궤도 위성보다 훨씬 낮은 상공에 수천개의 소형 위성을 띄워 광대역 인터넷을 제공하는 것이 강점이다. 해양이나 항공, 산간 오지 등 기지국과 케이블이 닿기 어려운 세계 어느 곳에서도 위성을 통해 인터넷 접속이 가능하다는 점에서 차세대 통신서비스로 주목받는다.

올해 3월 기준 약 9600개의 스타링크 위성이 실제 운영중이며, 이는 전 세계 위성의 약 75% 수준으로 추정된다.

지리적 한계가 없는 스타링크의 가입자 수는 이미 1000만명 수준이며 더욱 확대될 전망이다. 군과 정부용 '스타실드(Starshield)' 브랜드로 방산과 보안위성 통신서비스도 제공하며, 오는 2029년 5월까지 월 12억5000만달러 수준의 대형 계약을 체결하는 등 수익다변화도 꾀하고 있다.

미래를 쥔 'AI와 궤도 데이터센터'

스페이스X라는 미래기업의 미래를 쥔 사업은 AI다. 스페이스X는 지난 2월 일론 머스크의 AI스타트업 xAI 인수를 마무리 했다. 스페이스X는 xAI 인수와 동시에 AI사업부를 신설했는데, 대화형 AI모델 그록(Grok)과 X(옛 트위터), 그리고 향후 우주 궤도에 올릴 AI 궤도 데이터센터가 포함됐다.

스페이스X의 AI전략은 AI소프트웨어 개발을 넘어 컴퓨팅 인프라의 독점과 우주-지상간 데이터 결합을 골자로 한다. 현재 테네시주 멤피스의 데이터센터를 중심으로 1기가와트급 자체 컴퓨팅 인프라도 보유중이며, 2028년부터 AI컴퓨트 위성을 순차적으로 발사해 장기적으로 연간 100기가와트 규모의 컴퓨팅 파워(전산처리능력)를 우주 궤도상에서 운영하겠다는 계획을 밝히고 있다.

일론 머스크는 AI데이터센터의 전력과 수자원 부족의 문제를 우주에서 해결할 수 있다는 비전을 제시했다. 24시간 태양열을 활용하고 동시에 우주로 열을 방출해 AI데이터센터를 운영한다는 계획이다. 1만개가 넘는 자사의 통신위성 스타링크의 네트워크를 활용하면 충분히 가능하다는 설명이다.

이를 위해 AI부문 투자가 집중되고 있다. 지난해 스페이스X의 자본지출(CAPEX) 207억달러 중 127억 달러, 올해 1분기 자본지출 101억달러 중 77억2000만달러가 칩과 데이터센터, 위성컴퓨팅 등 AI인프라에 투입됐다.

낙관적 전망에 비해 너무 많은 리스크

스페이스X가 제시한 1조7700억달러 기업가치의 핵심 근거도 AI사업에 있다.

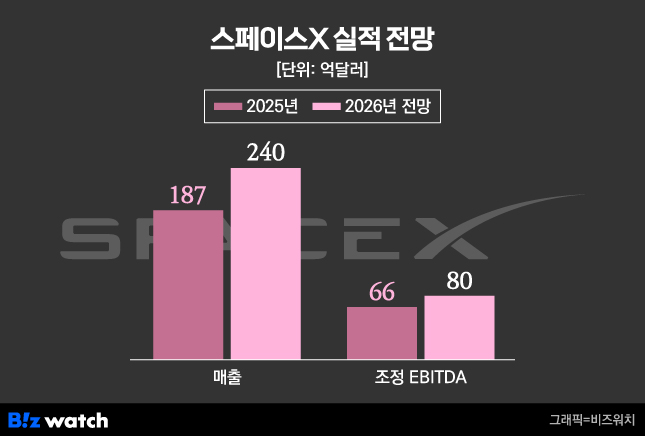

스페이스X IPO 대표 주관사인 골드만삭스는 지난 4일 기관투자자대상 기업설명회에서 스페이스X의 AI사업 매출이 지난해 32억달러에서 2030년 3220억달러로 급증할 거라고 전망했다. 이에 따른 스페이스X 전체 매출 역시 2025년 187억달러에서 2030년 4740억달러로 급증한다는 전망이다.

2030년 스타링크 사업 매출이 1440억달러, 우주발사 사업 매출이 41억 달러로 전망된 것과 비교하면 AI사업매출에 대한 기대와 집중도를 알 수 있다.

하지만 스페이스X AI사업에 대한 기대가 과도하다는 평가도 나온다.

기업가치 평가 분야의 권위자로 꼽히는 아스와스 다모다란 뉴욕대 교수는 스페이스X의 기업가치를 회사가 제안한 1조7700억달러보다 훨씬 낮은 1조3000억달러로 추산했다. 스페이스X의 AI사업 전망이 과대평가됐다는 이유에서다.

다마도란 교수는 지난 7일 월스트리트저널(WSJ) 팟캐스트에 출연해 "(AI 시장 규모 추정은) 현실적으로 가능한 범위의 한계를 넘어선 수치"라며 아직 수익성이 검증되지 않은 xAI의 성장 가능성이 기업가치에 과도하게 반영됐다고 평가했다.

스페이스X는 투자설명서에서 우주와 통신, AI 3대 축이 서로 시너지를 내며 X유니버스 생태계를 구성한다는 점을 강조하고 있다.

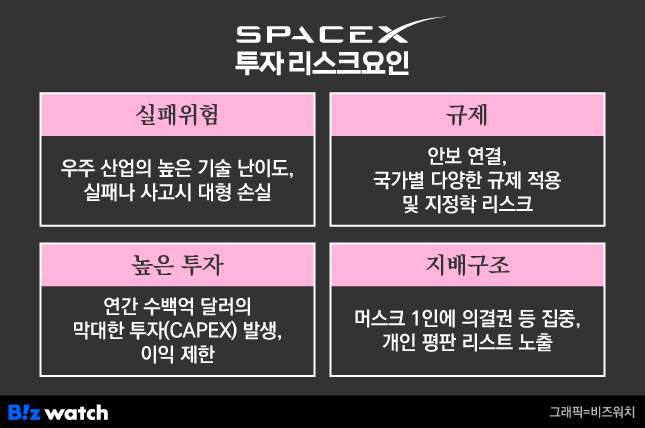

하지만 3대 축 모두에서 규제와 안보, 모험적인 리스크가 상존한다는 점은 투자 불안요소로 지적된다. 스타십 개발과 발사는 반복적인 시험비행과 대규모 투자에도 기술적 실패 가능성이 적지 않고, 글로벌 통신망과 궤도컴퓨팅, 그리고 정부와 군 계약을 동시에 다루면서 각국 안보규제와 지정학 리스크에도 매우 민감한 구조를 갖고 있다.

막대한 투자지출로 당분간은 수익을 내기 어렵다는 점도 투자에 참고해야 한다.

투자설명서는 로켓과 위성, 데이터센터 투자를 위해 채권발행이나 증자 등 다양한 방식의 외부조달이 필요하며, 금리나 시장 상황에 따라 이러한 조달비용이 급등하거나 리파이낸싱 리스크가 발생할 수 있다고 명시하고 있다.

일론 머스크에 권한이 과도하게 집중된 이른바 '원맨 리스크'도 투자 위험요소로 꼽힌다. 머스크는 IPO이후에도 CEO와 CTO, 이사회 의장까지 모두 겸임하며 의결권의 85.1%를 보유할 계획이다.

스페이스X도 투자설명서를 통해 이 부분을 리스크로 인정하고 있다. 설명서에는 스타십 개발 지연, 정부의 승인허가 규제를 리스크요인으로 명시하고 있다. 또한 xAI 등의 시너지 및 수익성의 미달 가능성이 있으며, 머스크의 리더십과 주도력에 의존한다는 점도 리스크라고 밝혔다.