정부의 중복상장 규제 범위가 '상장회사가 실질적으로 지배하는 비상장사의 상장'으로 포괄적으로 규정되면서 지주회사 외에 다양한 범위의 기업들이 중봉상장 규제의 수혜를 볼 거라는 분석이 제기된다.

엄수진 한화투자증권 연구원은 7일 ESG리포트에서 "국내 기업들 중 모회사가 지주회사는 아니지만 계열회사에 대해 유의미한 영향력을 미칠 수 있는 지분 관계가 있고, 해당 계열회사의 규모가 모회사 순자산가치에서 차지하는 비중이 일정 수준 이상인 사례는 흔하다"며 "중복상장 규제의 수혜는 지주회사에만 국한되지 않을 것"이라고 평가했다.

엄 연구원은 "가이드라인에 따르면 물적분할한 자회사의 중복상장에 대해서는 주주동의를 필수적으로 요구함으로써 특히 엄격한 관리를 예고하고 있는데, 이에 따라 ○○물산, ○○인터내셔널, ○○글로벌 등 서로 성격이 이질적인 복수의 사업부문을 가지고 있는 복합기업들이 수혜를 입을 것"이라고 전망했다.

그는 특히 "사업이 다각화되어 있는 복합기업의 경우 전문성 강화와 경영 효율성 등을 내세우며 특정 사업부문을 물적분할 한 후 중복상장을 추진할 가능성이 높았는데, 이제는 그러한 의사결정이 차단 또는 극히 제약을 받게 된 만큼, 각 사업부문의 가치가 해당 복합기업에 온전히 귀속될 것"이라고 강조했다.

이와 관련 이승영 NH증권 연구원은 구체적으로 LS의 기업가치 재평가가 기대된다는 전망을 내놨다.

이 연구원은 "중장기적으로 중복상장 가이드라인 시행으로 기업가치에서 비상장회사, 자체사업이 차지하는 비중이 큰 지주회사가 부각될 것으로 예상된다"며 "관련 여러 비상장자회사 지분을 보유한 LS의 기업가치 재평가가 기대된다"고 분석했다.

중복상장 가이드라인에 대한 아쉬운 부분도 지적됐다. 엄수진 연구원은 "모회사 이사회의 의무 미이행 시 제재(최대 10억원 제재금, 1일간 매매거래정지)가 다소 미약한 편"이라며 "영업 독립성 및 경영 독립성에 관한 자회사 상장 심사기준에서 빠져나갈 구멍이 많아 보인다"고 지적했다.

엄 연구원은 이어 "천편일률적이거나 기계적인 적용은 지양해야하겠지만, 모회사의 이사 중 몇명 이상이 자회사 이사회에 재직중이면 경영 독립성을 미충족한다거나 조금 더 수치화된 기준이 보완되면 좋겠다"는 의견을 제시했다.

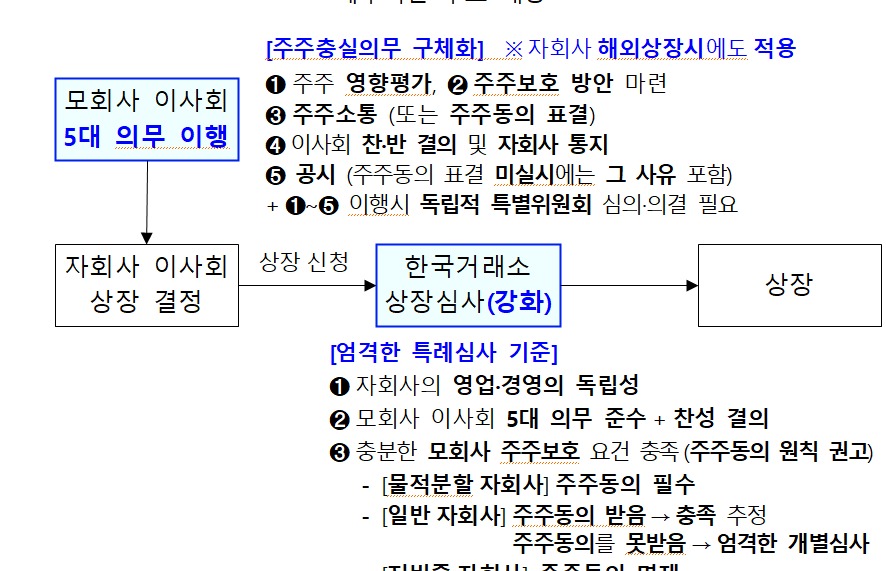

앞서 금융위원회와 한국거래소는 6일 중복상장 시 모회사의 의무 및 일반상장 대비 강화되어 적용되는 특례심사 기준에 관한 중복상장 가이드라인을 발표했다.

상장된 모회사가 실질적으로 지배중이거나 사실상 경제적 동일체인 비상장회사를 상장하는 경우 중복상장 규제 대상으로 하고, 이 경우 기본적으로 모회사 주주동의를 확보하도록 권고했다.

특히 물적분할 자회사 상장시에는 주주동의 확보가 필수이며, 주주동의 확보 기준은 '3%룰'(의결권 3%로 제한. 최대주주는 특수관계인 합산)을 준용하도록 했다. 주주동의 미확보시에는 거래소가 이행 의무를 엄격하게 적용한 개별심사를 진행한다.