지난달 가계대출이 주택담보대출(주담대)을 중심으로 큰 폭으로 늘면서 금융당국이 대출 고삐를 더 바짝 죄고 있다. 지난 9일 시중은행, 각 업권별 금융협회 및 상호금융 관계자들을 불러 가계부채 점검회의를 개최한지 하루만인 10일엔 지방은행을 불러 가계부채 점검에 나섰다.

일각에서는 당국이 가계부채 총량에 따른 전방위 규제에 나서면서 자칫 실수요자 피해를 불러올 수 있어, 속도 조절이 필요하다는 지적도 나온다.

13일 금융권에 따르면 금융위원회는 지난 10일 광주은행, 전북은행, BNK부산은행, BNK경남은행, IM뱅크, 제주은행 등 6개 지방은행을 불러 가계부채 총량관리 이행 상황을 점검했다.

일부 지방은행들이 가계부채 총량 목표를 넘기면서 관리 필요성이 커진데다 최근 시중은행들이 자체적으로 대출 문턱을 높이면서 풍선효과가 우려돼 선제 조치에 나선 것으로 풀이된다.

금융당국 관계자는 "최근 가계대출이 다시금 급증하면서 선제적인 관리 필요성이 커지고 있다"면서 "특히 지방은행들의 경우 특별점검이 필요한 부분들이 있다"고 말했다.

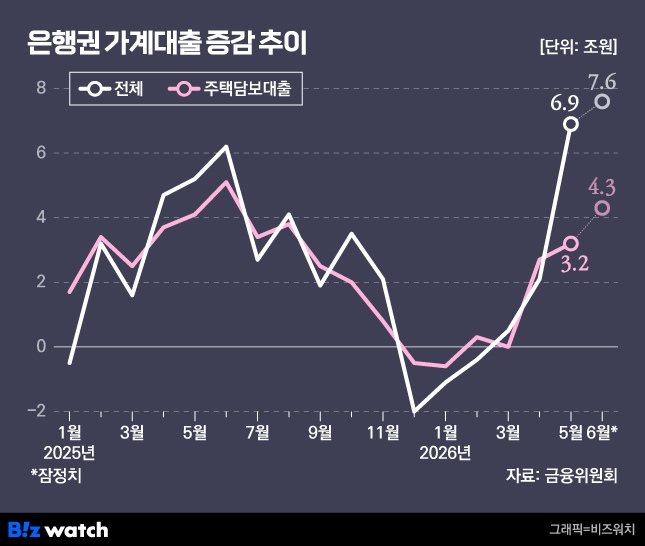

올해 4월까지 2조1000억원 아래로 관리되던 은행권 가계대출 규모는 5월 6조9000억원, 6월 7조6000억원으로 큰 폭으로 증가했다. 이 중 주담대 규모는 4월 2조7000억원에서 5월 3조2000억원, 6월 4조3000억원으로 늘었다.

주식 시장 호황으로 투자 자금 마련을 위한 기타대출이 늘어난 데다 정부가 지난 5월 양도소득세 중과 유예를 종료하면서 종료 전 몰린 주택거래 주담대가 본격 시행됨에 따른 것으로 풀이된다.

이처럼 주담대가 급증하자 KB국민은행은 10일부터 규제·비규제 지역을 모두 포함해 주담대 한도를 6억원에서 자체적으로 3억원으로 줄이는 초강수를 뒀다.

여기에 우리은행을 제외한 시중은행 대부분이 일제히 모기지보험(MCI·MCG) 가입을 일시 중단하면서 자체적으로 주담대 한도를 낮춘 상황이다. 우리은행은 당장 추가적인 대출 규제 조치를 할 계획은 없으나 대출이 몰리는 등 풍선효과 대응을 위한 모니터링을 강화할 방침이다. ▷관련기사 : 은행권 대출한도 축소 도미노…하반기 주담대 '보릿고개'(7월10일)

문제는 총량 규제에 따른 전방위적 대출 옥죄기가 실수요자 대출까지 틀어막을 수 있다는 점이다. 이 경우 차주들은 금리부담이 더 높은 곳으로 밀려날 수 있다.

금융권 관계자는 "시중은행 대출이 막히면 지방은행, 2금융권으로 풍선효과가 나타날 수밖에 없다"며 "일괄적으로 막기보다 부동산 가격에 영향이 있는지를 상품성격별로 세밀하게 따지고 실수요자들을 보호할 수 있도록 차주, 지역별로 맞춤 규제가 필요하다"고 강조했다.

또 다른 관계자도 "정부가 집값을 잡기 위해 대출을 옥죄고 있지만 사실상 금융 규제만으로는 한계가 있다"면서 "공급 없이 대출만 옥죄는 것은 단기 효과만 있을 뿐이어서 실수요 차주들의 피해가 우려된다"고 말했다.

일각에서는 실제 주택담보로 취급되지 않고 주택 가격에 영향이 미미한 전세자금대출과 이주비·중도금대출 등을 주담대 통계에서 제외해 실수요 차주를 보호해야 한다는 지적도 나온다.

금융권 한 관계자는 "전세자금, 이주비, 중도금대출 등은 실제 지어진 주택을 담보로 취급하는 대출이 아닌 만큼 통계 등에서 제외하고 별도로 관리할 필요가 있다"면서 "중도금대출은 현재 부동산 문제인 주택 공급을 늘리도록 자금을 공급하는 역할인데 이를 포함해 대출 규제를 할 경우 공급에도 차질이 있을 수 있다"고 우려했다.