원·달러 환율이 글로벌 금융위기 이후 최고 수준으로 치솟으면서 은행권의 위험가중자산(RWA) 관리에 비상이 걸렸다. 외화대출·자산이 원화로 환산돼 RWA에 반영되는 만큼 환율 상승 시 자본적립 부담이 커져서다. 그만큼 생산적 금융 등 대출 여력이 줄어들 수 있다.

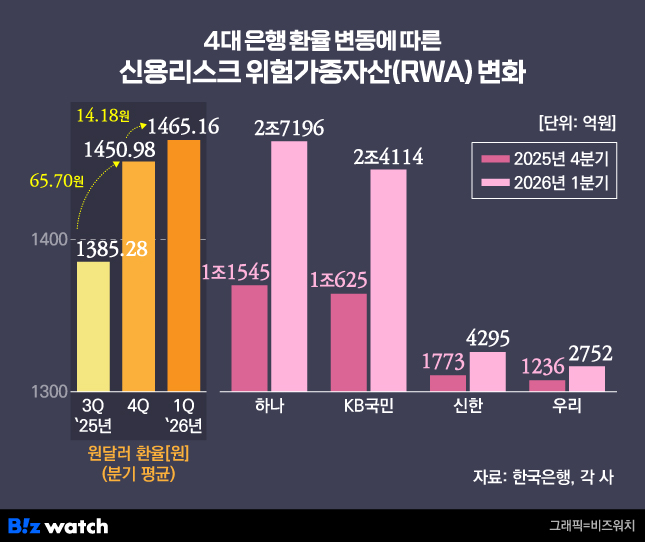

올해 1분기 평균 원·달러 환율은 전분기대비 14원 오른 1465원대였다. 이 기간 환율변동에 따른 4대 은행의 신용리스크 RWA는 6조원 가까이 늘었다. 2분기에는 변동성이 1분기 대비 두배 넘게 커진 상황이어서 RWA 증가 부담이 더 커질 수 있다.

원·달러 환율 14원 오르자…RWA 5.8조 늘어

11일 금융권에 따르면 원·달러 환율은 지난 6일 1560원선을 돌파하며 글로벌 금융위기 이후 최고 수준을 기록했다. 이후 계속된 당국의 구두 개입에도 전날(10일) 1524.2원에 마감했다. 하루 평균 변동 폭도 8원대로 글로벌 금융위기 이후 최고 수준이다.

환율 상승은 은행의 건전성 지표인 보통주자본비율(CET1) 하방 압력으로 작용한다. 외화대출이나 외화자산이 늘지 않아도 원화로 환산 시 금액이 늘어나기 때문에 분모에 해당하는 RWA가 증가한다. RWA는 신용리스크, 거래상대방 신용리스크, 시장리스크, 운영리스크 등이 반영된다.

예를 들어 A은행이 외화로 기업대출 100억달러를 해줬다면 환율이 1460원일때 원화로 환산 시 14조6000억원이 된다. 하지만 환율이 1490원으로 갑자기 오르면 원화 환산 자산은 14조9000억원으로 익스포저가 3000억원 늘어난다. 외화자산 위험가중치를 50%라고 가정했을 때 추가 대출이나 자산 변동이 없어도 7조3000억원이던 RWA가 7조4500억원으로 1500억원 늘어나는 셈이다.

서울외국환중개에 따르면 올해 1분기 미 달러화 대비 원화의 평균 환율은 1465.16원으로 지난 4분기 평균 환율 1450.98원 대비 14.18원 상승했다. 통상 환율이 10원 오르면 CET1 비율은 0.01~0.03%포인트가량 하락하는 것으로 보고 있다.

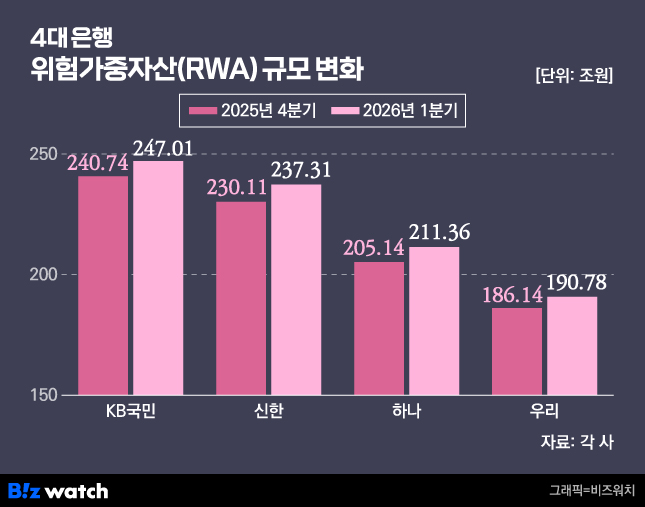

실제 4대 은행의 경우 1분기 환율변동에 따른 RWA가 5조8357억원 늘어난 것으로 산정됐다. 개별 은행별로는 하나은행이 2조7196억원으로 가장 많았고, KB국민은행(2조4114억원), 신한은행(4295억원), 우리은행(2752억원) 순으로 많았다.

은행권 관계자는 "일반적으로 환율변동에 따른 영향은 신용리스크 RWA 변동(외화자산의 원화 환산) 영향이 크다"고 진단했다. 은행별로 포지션, 헤지 구조, 외화자산 구성 등에 따라 달라질 수 있지만 여기에 시장리스크 RWA 영향까지 고려할 경우 부담은 더 커질 수 있다.

KB금융의 경우 지난 1분기 그룹 전체에서 상승한 RWA 약 9조원 가운데 절반이 넘는 5조원 가량이 환율 상승 영향이라고 밝힌 바 있다.

문제는 2분기다. 올해 2분기(4월~6월9일 기준) 원·달러 평균 환율은 1493.85원으로 1500원에 육박하고 있다. 전분기 대비 변동폭이 28.69원으로 1분기의 2배 수준이다.

RWA 변동이 환율뿐 아니라 외화자산의 규모, 자산 구성, 위험가중치, 신규 취급 및 상환, 포트폴리오 조정 등 복합적으로 이뤄지는 만큼 환율 상승 영향만으로는 볼 수 없지만 1분기 대비 큰폭으로 환율이 상승한 만큼 영향은 커질 전망이다.

신한·하나 환율 영향 일부 상쇄?

다만 일부 은행들은 환율 상승효과를 간접적으로나마 일부 상쇄할 수 있을 전망이다. 신한은행과 하나은행의 경우 최근 금융감독원으로부터 추가적인 구조적 외환리스크의 시장리스크 산출 제외 승인을 받았다. 지난 4월 당국의 자본규제 합리화 방안 발표에 따른 조치다. ▷관련기사 : 은행 ELS 사태 등 3년 후엔 자본부담 완화…생산금융 투자버퍼 확대(4월16일), [단독]은행권 'ELS 자율배상' 내년부터 자본부담 덜 수 있다(4월28일)

기존 해외점포 출자금에 더해 해외 장기 지분투자건, 해외점포 이익잉여금을 시장리스크 산출 대상에서 제외해주는 것이다. 특히 해외점포 이익잉여금 규모가 큰 신한은행의 경우 이에 따른 영향으로 2분기 CET1 비율이 소폭 상승할 것으로 내다봤다.

금감원 관계자는 "구조적 외환포지션 산출 제외 승인은 환율 상승에 따른 외화자산 원화 환산 규모가 늘어나는 것과 직접적인 연관은 없다"면서 "다만 해외점포 이익잉여금 등 시장리스크 RWA를 줄일 수 있어 간접적으로 CET1 하방 압력을 일부 낮출 수 있을 것"이라고 말했다.

KB국민은행과 우리은행의 경우 추가 승인을 받지 않은 상태다. 2분기 말까지 환율 상승이 이어질 경우 CET1 비율을 지키기 위해 은행은 더 많은 자본을 쌓아야 한다. 그만큼 대출 여력이 줄어들면서 기업대출 등 생산적 금융에도 차질을 빚을 수 있을 전망이다.