올해 흑자전환을 자신했던 토스뱅크가 착실히 적자를 줄이는 모습이다. 이같은 추세가 이어진다면 올해 하반기 흑자전환 가능성이 높아 보인다.

다만 아직 축배를 들기는 이르다. 적자를 줄이는 데 핵심 역할을 했던 중·저신용자 대출이 리스크로 부상할 수도 있기 때문이다. 토스뱅크의 향후 과제는 건전성 관리가 될 것이라는 평가도 나온다.

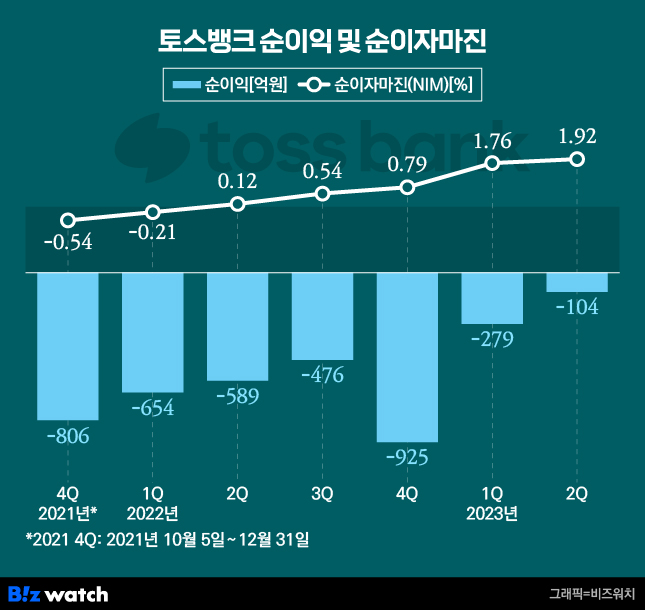

토스뱅크는 올해 2분기 104억원의 순손실을 기록했다고 31일 밝혔다. 올해 1분기 순손실 279억원과 비교하면 적자가 62% 줄었다.

'득'이 된 중·저신용자 대출

토스뱅크의 적자 감소는 여신확대로 예금과 대출의 비율을 맞출 수 있었기 때문으로 분석된다.

올해 2분기 토스뱅크의 여신규모는 10조459억원으로 지난 1분기 9조3064억원과 비교해 7395억원 늘었다. 2분기 수신규모는 21조5322억원으로 1분기 22조627억원보다 5305억원 줄었다.

이자수익이 들어오는 여신이 늘고, 이자비용이 나가는 수신이 줄면서 이자이익이 늘었다. 2분기 이자이익은 13조1768억원으로 1분기 11조1997억원보다 17% 증가했다.

이를 바탕으로 수익성 지표도 개선됐다. 올해 2분기 순이자마진은 1.92%로 지난 1분기 1.76%와 비교해 0.16%포인트 개선됐다.

이같은 토스뱅크 수익성 지표 개선에는 중·저신용자 대출을 적극 취급한 것이 도움된 것으로 보인다.

토스뱅크는 여신 규모가 수신보다 2배 많지만 이자부문에서 수익이 나고있다. 이는 예금상품과 대출상품간 금리차이가 많이 나기 때문이다. 이날 토스뱅크의 공시에 따르면 수신상품의 평균 금리는 2.70%, 여신상품의 평균금리는 7.31%였다. 이에 따른 예대금리차는 4.61%다.

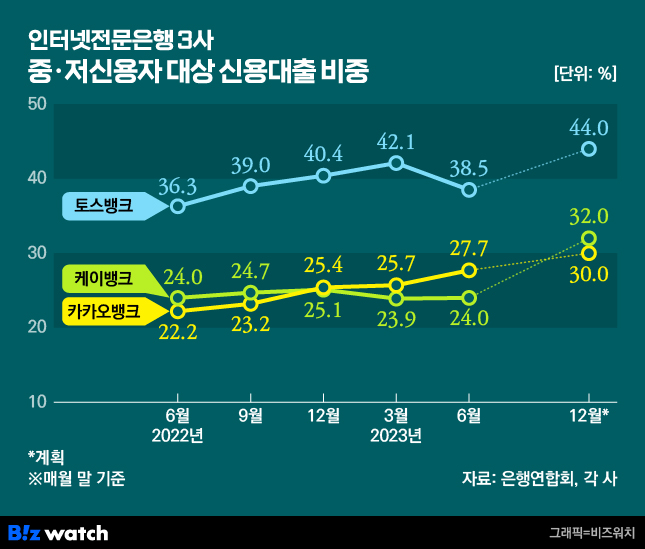

이는 토스뱅크가 상대적으로 신용점수가 낮은 중·저신용자에게 대출을 적극 취급했기 때문으로 분석된다. 실제 토스뱅크가 취급하고 있는 여신중 38.5%를 중·저신용자에게 공급하고 있다.

토스뱅크 관계자는 "손실규모가 빠르게 감소해 올 7월에는 최초로 월간 흑자를 달성하기도 했다"라며 "현재 현금흐름, 재무적 요소들을 분석하면 큰 외부 변수가 없는 한 3분기 흑자 달성이 유력하다"고 말했다.

중·저신용자 대출 '양날의 검'

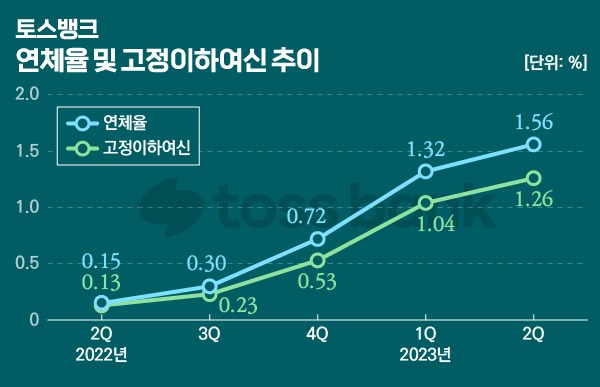

다만 중·저신용자 대출 확대는 '양날의 검'이 될 수도 있다. 올해 2분기 토스뱅크의 연체율은 1.56%로 지난 1분기 1.25%와 비교해 0.31% 포인트 높아졌다. 전체 은행권 평균 0.35%보다 4배 가량 높다.

최근 시장금리가 상승하면서 전체 대출 차주들의 이자부담이 늘어나고 있고, 상대적으로 부실화 가능성이 높은 중·저신용자의 대출 비중을 확대해야 한다는 점은 부담일 수밖에 없다. 연체율 관리가 향후 수익성에 결정적이라는 의미다.

토스뱅크는 이에 대비해 충분한 손실흡수능력을 갖췄다는 입장이다.

토스뱅크 관계자는 "2분기 들어 연체율이 높아졌지만 중·저신용자 대출 증가에 따른 부실은 관리 가능한 수준"이라며 "은행권 최고 수준의 대손충당금 적립률을 유지해 모든 상황에 대한 대비가 충분히 돼 있다"고 말했다.

올해 2분기까지 토스뱅크가 쌓은 충당금 적립액은 2882억원으로 전체 여신 대비 대손충당금 잔액 비중은 2.86%다. 이는 4대 시중은행 평균 0.49%보다 5배 이상 높고 1%대인 타 인터넷전문은행보다도 높다는 설명이다.

이 관계자는 "지속가능하게 포용금융을 실천할 수 있도록 탄탄한 건전성과 수익성을 지켜나갈 수 있도록 노력할 것"이라고 말했다.