토스뱅크가 다시 한번 자본확충을 시도하고 있어 그 결과에 이목이 쏠리고 있다. 토스뱅크는 그동안 수차례 증자를 통해 자본을 보강해 왔지만 이번 증자는 녹록지 않을 것이란 관측도 나온다.

또 유상증자 결과에 따라 추가적인 자본확충이 필요할 것이란 전망도 제기되는 모습이다. 은행업을 둘러싼 환경이 점점 불확실해지고 있고, 강화된 규제도 예고됐기 때문이다.

돈 필요한 토스뱅크

11일 금융권에 따르면 토스뱅크는 출범 이후 8번째 증자를 위한 작업에 돌입할 예정인 것으로 알려졌다. 규모는 2000억원에서 최대 4000억원 이내다. 토스뱅크는 이를 위해 최근 투자자들에게 투자 안내문을 발송했다.

토스뱅크는 지난 2021년 출범한 이후 적극적으로 증자를 통해 자본을 확충해왔다. 토스뱅크는 지난 3월까지 총 7차례에 걸친 증자에 나섰고 초기 2500억원이던 자본금 규모를 약 1년반만에 1조6500억원까지 늘렸다.

하지만 현재 수익구조나 영업환경 등을 감안하면 추가 자본확충이 필요한 상황이다.

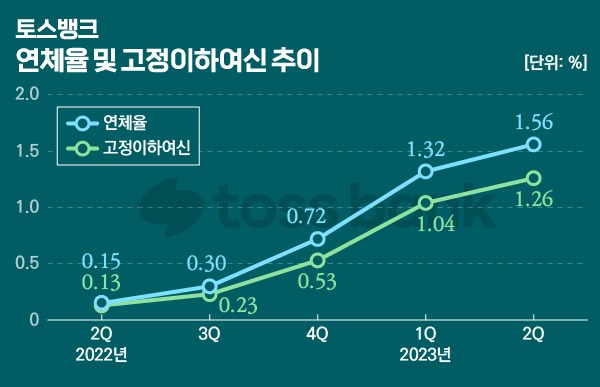

현재 토스뱅크 사업 포트폴리오는 불균형한 상태다. 올해 1분기 기준 토스뱅크가 취급한 여신 규모는 9조3064억원, 수신 규모는 22조627억원이다.

통상 은행들은 여신과 수신 규모를 적절하게 조절한다. 이자로 받는 돈과 주는 돈의 비율을 통해 수익을 창출하는 것이 기본구조이기 때문이다.

토스뱅크의 수익은 여신에 대한 이자이익과 보유자금의 운용수익이다. 이를 바탕으로 수신자금에 대한 이자를 지급해야 한다. 하지만 빌려준 돈이 현저하게 적은 상태다.

토스뱅크는 최소한의 수익 방어를 위해 수신을 통해 확보한 자산을 채권 등에 투자해 왔다. 올해 1분기 기준 토스뱅크는 12조8528억원을 국채 등 채권에 투자했다. 이중 만기 도래가 머지 않아 조만간 대출자산으로 끌어올 수 있는 채권(2년 이내)규모는 4조8481억원으로 37% 수준이다.

통상 은행의 대출 여력은 국제결제은행(BIS)비율에 따라 가늠한다. BIS비율은 총자본을 위험가중자산으로 나눠 산출하는데, 올해 1분기 기준 토스뱅크의 자본은 1조2239억원, 위험가중자산은 9조5956억원이다. 이에 따른 토스뱅크의 BIS비율은 12.76%다.

1분기 자본현황을 바탕으로 토스뱅크가 당초 예정된 최대 4000억원의 증자에 성공할 경우 BIS비율은 16.92%로 약 4%포인트가량 높아질 것으로 보인다. 금융당국 권고치인 13~14%선을 유지하면서 대출 취급액을 확대한다면 약 3조원 가량의 위험가중자산을 늘릴 수 있을 것으로 전망된다.

현재 대부분 대출이 가계대출인 토스뱅크의 사업포트폴리오를 고려해 단순 계산할 경우 4000억원 증자 성공시 대출 여력은 약 2조8000억원에서 3조원 가량 늘어날 것으로 추산된다.

만기 도래하는 채권 자금과 증자를 통해 확보한 대출 여력 등을 모두 감안해도 수신대비 여신의 비중은 70%선에 그친다. 상황에 따라 추가 증가가 필요할수도 있다는 얘기다.

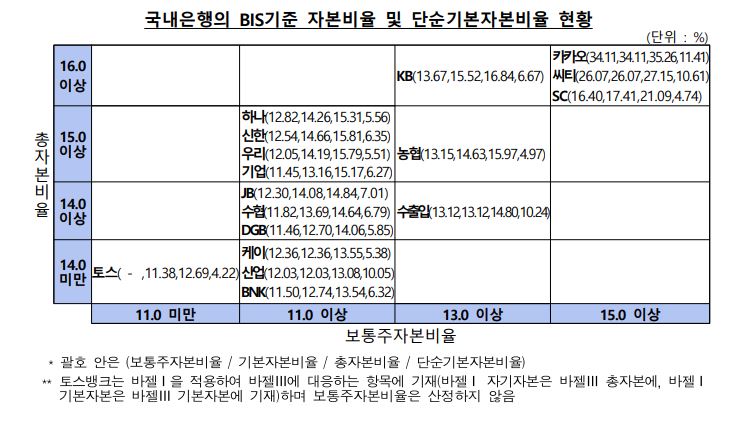

여기에 내년에는 토스뱅크와 관련된 규제체계가 바뀐다는 점도 고민거리다. 현재 토스뱅크는 건전성 비율 산출시 바젤I을 기준으로 한다. 그런데 내년부터는 다른 은행과 마찬가지로 바젤III가 적용된다.

올해까지는 총자본비율을 8% 이상으로만 유지하면 되지만, 내년부터는 보통주자본비율, 총본자본비율, 단순기본자본비율 등의 규제도 맞춰야 한다. 이 경우 현재 보유하고 있는 대출자산에 대한 위험가중치를 더욱 세심하게 산출해야 한다. 대출여력을 확대하고 내년 자본비율을 맞추기 위해서는 자본을 쌓아 체력을 다져놔야 한다는 의미다.

올해 1분기 기준 토스뱅크의 총자본비율은 12.69%로 모든 시중은행중 가장 낮다. 이미 바젤III 규제 아래 있는 4대 시중은행은 모두 14%가 넘는다. 최근 한국전력공사의 장기간 적자때문에 총자본비율 관리에 비상이 걸렸다는 산업은행만 하더라도 13.08%를 기록하며 13%선을 넘었다.

여기에 더해 현재 금융당국은 향후 은행업을 둘러싼 불확실성이 확대될 것으로 보고 충당금 적립액을 늘리라고 주문하고 있다. 경기대응완충자본 비율에 따라서도 제약을 받을 수 있다.

은행 관계자는 "내년에 바젤III 도입 시 토스뱅크가 주로 취급하고 있는 가계신용대출의 위험가중치가 종전 100%에서 75%낮아져 건전성이 개선될 여지는 있다"라면서도 "스트레스완충자본, 경기대응완충자본 등을 적립하기 위해서는 자본을 크게 늘려야 할 것으로 보인다"라고 말했다.

'토스'만으로는 여력 부족한데…

토스뱅크는 그동안 자본 확충시 구주주들로부터 수혈을 받아왔다. 새로운 주주들을 모집하기 보다는 이미 지분을 쥐고 있는 주주들에게 신주를 발행하는 방식이었다. 그런데 6번째부터는 새로운 투자자들이 들어오기 시작했다.

지난해 11월의 경우 하나카드가, 올해 한국투자캐피탈, 프리미어파트너스, 홈앤쇼핑 등이 신규 주주로 합류했다. 토스뱅크가 이번에 추진하는 8번째 증자 역시 구주주 뿐만 아니라 신규 주주를 찾는 방식으로 진행되고 있는 것으로 알려졌다.

이처럼 새로운 투자자를 찾아 나서는 것은 대주주 '토스(비바리퍼블리카)'의 상황이 넉넉치 않은 영향도 있다. 통상 유상증자의 경우 모기업 지원을 바탕으로 한다. 하지만 토스뱅크 지분 34%를 쥐고 있는 비바리퍼블리카가 이같은 지원에 나서기는 어려운 상황이다.

비바리퍼블리카는 올해 1분기 기준 매출액 3403억원, 영업손실 598억원을 기록했다. 매출이 확대됐지만 비용도 동반 증가해 영업손실 규모는 지난해 1분기 558억원에 비해 늘었다. 토스의 연간 영업손실 규모는 지난 2020년 725억원에서 2021년 1796억원, 2022년 2472억원으로 확대되는 중이다.

IB업계 관계자는 "지난해부터 일부 주주들은 증자에 참여하기 힘들다는 입장인 것으로 안다"라며 "구주주들이 적극적으로 나서지 않다보니 자연스럽게 새로운 투자자를 찾고 있는 것"이라고 설명했다.

이어 "경기침체와 은행 업황 악화 전망이 나오고 있고, 토스뱅크의 흑자전환 시기도 예측하기 어렵다"며 "기존 주주들 입장에서 추가투자를 결정하지 못하는 이유"라고 덧붙였다.

결국 기존 혹은 신규 주주들에게 수익성 개선에 대한 신호를 보여줘야 하는 상황인 셈이다.

토스뱅크는 향후 수요가 늘어날 것으로 관측되는 주택담보대출 시장을 공략해 수익성을 끌어올린다는 계획을 가지고 있다. 하지만 주택담보대출 시장에서 다른 금융회사와의 강도높은 경쟁은 불가피하다.

자금수요가 늘어나고 있는 기업대출의 경우 소상공인 대출 외에는 돌파구 마련이 사실상 어렵다. 소상공인 대출의 경우 건당 취급액이 많지 않은데다가 리스크 역시 높아 토스뱅크의 수익성을 끌어올려주는 반전카드가 되기 힘들다는게 은행권의 관측이다.

금융투자업계 관계자는 "토스뱅크의 경우 수익 포트폴리오가 전적으로 대출 이자에 기댄 포트폴리오를 구성하고 있다"라며 "자본을 늘려야 하는 상황에서 새로운 상품 포트폴리오와 동시에 투자자를 사로잡기 위한 비전이 필요할 것으로 보인다"고 말했다.

이에 대해 토스뱅크 관계자는 "토스뱅크는 1년 9개월만에 700만 고객을 확보하고 최근에는 수익성이 개선되는 등 긍정적인 면모를 보이고 있다"라고 설명했다. 증자와 관련해서는 "올초에 비해 투자심리도 개선 되면서 기존 주주와 더불어 신규 투자자들도 관심을 보이고 있다"고 말했다.