낯설다. ‘노루표 페인트’로 유명한 중견 정밀화학그룹 ‘노루(NOROO)’ 사업구조를 보면서 하는 말이다. 주력사업인 도료와는 한참 결이 다른 농업에서 새로운 먹거리를 찾고 있어서다.

지배구조 측면에서 보더라도 의미가 있다. 노루의 3대 후계자가 일선에서 경영을 챙기는 분야다. 반면 올해로 진출 9년째인 농생명 사업은 안정궤도에 오르지 못한 상태다. 지주회사 노루홀딩스가 건사하는 데 품이 많이 드는 이유다.

홀딩스, 농생명 2개사에 640억 출자

노루는 주력사 노루페인트를 비롯해 도료와 농생명 2개 핵심 사업분야의 14개 계열사(자회사 10개·손자회사 4개)가 노루홀딩스를 정점으로 한 지주회사 체제에 포진해 있다. 노루홀딩스의 연결재무실적이 노루 전체의 실적이라고 할 수 있다.

2014년 홀딩스는 영업이익률 5.04%를 찍었다. 그 뿐이었다. 2016~2021년에는 낮게는 1.22%, 높아봐야 4.22%다. 매출은 거의 매년 예외 없이 성장하고 있지만 수익성이 문제다. 매출 6700억원에서 작년에는 9550억원으로 ‘1조 클럽’을 목전에 뒀다. 반면 영업이익은 2014년(337억원) 수치를 웃돈 때가 2020년(358억원) 딱 한 번뿐이다.

수익성 둔화의 진원지는 농생명 분야다. 페인트에 주력해왔던 노루가 새로운 수익모델 확보를 위해 2010년대 중반 야심차게 진출했던 분야다. ‘노루기반’, 현 ‘기반테크’와 농업회사법인 ‘㈜더기반’을 차린 때가 각각 2014년 1월, 2015년 7월이다.

지주회사 노루홀딩스가 부쩍 공을 들였다. 2019년 말까지 농생명 2개 계열사에 연쇄적으로 자금을 출자했다. 기반테크 309억원, ㈜더기반 332억원 도합 641억원이다. 현 지분은 각각 100%, 93.03%다.

특히 ㈜더기반의 경우 노루그룹 오너인 한영재(67) 회장과 장남이자 후계자인 한원석(36) 노루홀딩스 전무가 초창기부터 이사회 멤버로 이름을 올려놓을 정도로 관심이 각별했다.

2019년 9월에 가서는 한 전무가 아예 직접 대표까지 맡았다. ‘[거버넌스워치] 노루 ⑤편’에서 언급한 개인회사(지분 97.70%)이자 대물림 지렛대인 IT업체 디아이티(DIT) 등과 함께 한 전무가 대표직을 가지고 있는 몇 안되는 계열사 중 하나다. 이런 맥락에서 보면 농생명 분야가 한 전무의 경영 시험대 중 하나라고도 볼 수 있다.

농생명 분야 적자 축소는 위안거리

기반테크는 기반엔지니어링(2015년 12월), 노루크로비스(2016년 4월) 등을 흡수, 현재 온실 설계·시공, 농자재 유통, 농생명 IoT(사물인터넷) 환경제어 시스템 사업을 하고 있다. 해외법인으로 카자흐스탄 온실 운영업체 ‘기반아그로’가 있다. ㈜더기반은 참외․고추 등 종자 생산 및 육성연구 사업을 한다. 해외진출 전진기지로 태국법인도 두고 있다.

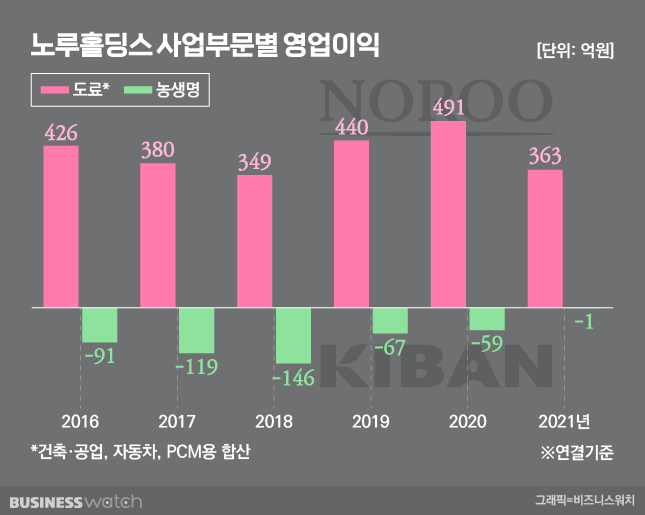

반면 노루그룹은 농생명에서 여태껏 별 재미를 보지 못하고 있다. 수치가 증명한다. ㈜더기반 등 4개사로 이뤄진 노루홀딩스 농생명 부문의 2016년 이후 영업이익을 보면, 91억원을 시작으로 흑자를 낸 해가 단 한 번도 없다.

2018년에는 146억원에 달했다. 작년까지 적자 합계가 484억원이다. 올해 들어서도 예외가 아니다. 1~6월 적자가 37억원이다. ㈜더기반 결손금이 282억원(2021년 말)이다. 85%(자기자본 50억원) 자본잠식에 빠져 있다. 기반테크는 96%(자기자본 12억원)다.

농생명 분야가 본궤도에 진입하지 못했음을 보여준다. 단지 매출이 차츰 불어나고, 적자폭은 줄고 있다는 게 위안거리일 뿐이다. 2016년 64억원이던 매출은 작년 215억원을 기록했다. 영업손실은 2020년 59억원에 이어 작년에는 1억원 남짓으로 축소됐다.

이렇다 보니 노루홀딩스는 출자 이후로도 농생명 계열사들의 재무구조 개선 등을 위해 자금 지원을 이어가는 상태다. 종자연구단지가 있는 ㈜더기반 소유의 경기 안성 부지 2만1242㎡(약 6430평)를 145억원을 주고 사준 게 작년 1월이다. 이게 다가 아니다. ㈜더기반의 은행 차입금 265억원에 대해 311억원을 지급보증해 주고 있다.

농생명에 비하면 주력인 도료 부문은 대체로 무난하다. 도료사업은 전방산업에 따라 부침(浮沈)을 겪게 마련인데, 영업이익(건축·공업용, 자동차용, PCM용 합산)으로 6년간 많게는 491억원, 적어도 349억원을 벌어들였다. 이익률도 3.4%~5.2% 수준이다.

다만 작년에는 매출 확대에도 불구하고 수익성이 뒷걸음질 쳤다. 도료부문의 2021년 매출은 1조800억원. 전년보다 11.5%(1120억원) 증가했다. 반면 영업이익은 363억원에 머물렀다. 1년 전보다 26.2%(129억원) 축소된 수치다.