이르면 다음 주 증권사가 내놓은 발행어음 시장이 처음으로 열립니다. 기업도, 투자자도 모두 관심인데요. 발행어음을 둘러싼 여러 가지 궁금증들 함께 풀어볼까요.

발행어음이 뭐예요?

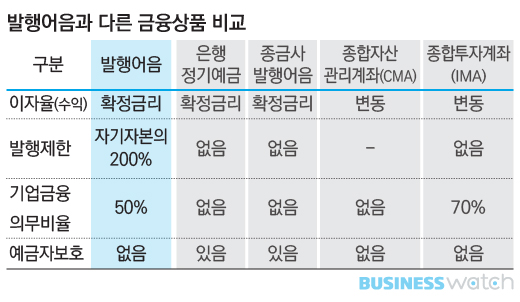

발행어음은 종합금융회사나 증권사가 영업자금 조달을 위해 자체 신용으로 발행하는 융통어음입니다. 만기가 1년 미만인 단기 금융상품이죠. 약정금리를 지급한다는 면에서 예금 상품과 유사합니다.

기존에는 종금 라이선스를 가지고 있는 증권사만 발행어음을 내놨습니다. 하지만 최근 초대형 투자은행(IB)이 출범하게 되면서 인가를 받은 증권사들도 발행어음을 내놓을 수 있게 됐는데요.

초대형 IB 중에서도 한국투자증권이 먼저 발행어음을 발행할 수 있는 단기금융업 인가를 얻어 내주 첫 상품을 선보일 예정입니다.

투자자 입장에서는 당연히 발행어음 금리에 관심이 쏠리는데요. 발행어음의 성패가 금리에 달려있다고 과언이 아니라는 말도 나옵니다.

발행어음은 1년 만기로 발행될 예정인데요. 현재 시중은행의 1년 만기 예금 금리는 1%대 중반을 웃도는 수준입니다. 지난 22일 최종호가 수익률 기준으로 국고채 1년 금리는 1.81%, 잔존만기가 1년인 AA 등급 회사채 금리는 2.18%였습니다.

증권사 신용을 고려할 때 시장에서는 이들보다 높은 2%대 초반에서 발행어음 금리가 결정될 것으로 보고 있습니다. 여기에 초기 선점 효과를 노리기 위해 금리가 좀 더 높아질 가능성도 제기됩니다. 1년짜리 예금에 드는 것보다 발행어음을 사는 것이 이자 면에서는 유리할 수 있겠죠.

예금자 보호가 안돼요.

다만 유의할 점도 있습니다. 증권사 발행어음은 기존 발행어음과는 달리 예금자보호가 되지 않습니다. 단기 상품이긴 하지만 원금이 보장되는 예금을 선호했던 보수적인 투자자들의 수요를 얼마나 흡수할 수 있을지 주목받는 것도 이 때문인데요.

어차피 금리가 2%대이기 때문에 조금 덜 받더라도 예금자보호가 되는 예금을 선택하는 것이 나을 수 있다는 투자자들도 분명 있을 겁니다. 다만 현금이 많은 자산가나 기업들의 경우 발행어음 투자에 구미가 당길만합니다. 사실 증권사가 망해서 돈을 떼일 가능성은 아주 낮습니다.

회사채 시장이 왜 관심을 두나요?

금리와 맞물려 채권시장에서도 발행어음 추이에 촉각을 곤두세우고 있습니다. 시장의 흐름을 바꿔놓을 수도 있어서인데요. 물론 당장은 발행 주체가 한국투자증권 한 곳밖에 없어서 파급력이 크지 않을 전망입니다.

초대형 IB 인가를 받은 증권사는 모두 5곳인데요. 동시에 발행어음 업무를 시작하면 최대 50조원에 가까운 금액이 발행되면서 간접적으로 채권시장에 영향을 줄 수 있습니다.

다만 현재로선 한국투자증권 한 곳만 인가를 받으면서 최대 발행 물량이 8조원쯤 됩니다. 발행 규모를 당장 최대로 끌어올리기도 쉽지 않은데요. 한투증권도 4년 후나 최대치인 8조원을 채울 수 있을 것으로 보고 있습니다.

하지만 장기적으로는 발행어음이 회사채 수요 증가로 이어질 전망입니다. 조달자금의 50%를 기업금융 자산으로 운용해야 하고, 만기가 정해져 있으면서 유통시장에서 처분할 수 있는 회사채가 부담이 덜하기 때문인데요. 발행어음 규모가 늘어나면 회사채 수요를 끌어올리면 시장에도 분명 변화가 있겠죠

특히 신용등급 AA 이상 우량등급 회사채의 경우 발행시장에서 직접 취득해야 해 중기적으로는 발행시장 수요 기반을 확대하는 요소로 작용할 것으로 기대되고 있습니다.

발행어음 증권사들 돈 좀 벌까요?

주식 투자자 입장에서는 한국투자증권을 비롯한 증권사 실적에 미칠 영향도 관심입니다. 일단 홀로 발행어음 인가를 얻으면서 선점 효과에 대한 기대가 많은데요. 다른 증권사가 얻지 못하는 이익이 발생하면서 주가에도 긍정적으로 작용할 것이란 기대가 큽니다.

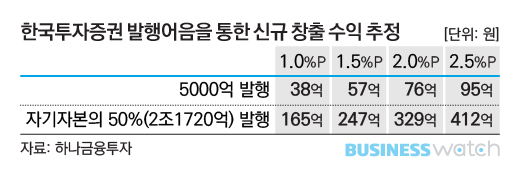

하지만 결국 조달한 자금을 어떻게 운용해 수익성을 높일지가 관건인데요. 일단 증권가에서는 이달 중 1.8%의 금리로 약 5000억원 규모를 조달해 1% 포인트의 마진을 낸다고 가정하면 38억원, 1.5% 포인트는 57억원, 2% 포인트는 76억원, 2.5% 포인트는 95억원의 신규 수익을 창출할 것으로 보고 있습니다.

당장은 얼마 되지 않는 규모인데요. 내년에 자기자본의 50% 규모만큼 발행할 경우에는 수익 규모가 최대 412억원까지 커질 수 있어 결코 작은 규모는 아니라는 평가입니다.

다만 현실적으로 이자 마진율은 1.5% 포인트 선으로 보는 것이 적정하고, 단기간에 볼 수 있는 효과가 아니라는 점은 기억해두세요.

금리에 더 민감해질 수 있어요.

증권사들이 돈을 더 벌 수 있게 된 만큼 리스크는 커질 수 있습니다. 일부에서는 발행어음을 발행하는 증권사들이 금리에 더 민감해질 수 있다는 지적이 나오는데요. 운용 자산에 채권 편입 비중이 늘어나기 때문입니다.

조달 자금의 50%는 기업금융 관련 자산으로 운용되는데 여기에는 일반 기업 대출과 등급이 낮은 회사채가 포함되게 됩니다. 나머지 자산도 부동산 외에 채권에 투자하게 되면서 채권 비중이 커질 전망입니다.