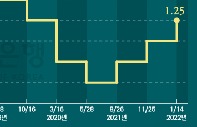

금리인상이 현실화되면서 대출자들의 부담이 커지고 있다. 이전보다 높은 금리의 대출 상품을 취급하는 경우가 늘어나고 있어서다.

현재 시중은행들은 정부의 가계대출 총량 관리에 따라 대출을 조절하고 있다. 하지만 갈수록 금리가 높아지면 대출 이자부담이 커지고, 이는 결국 은행 건전성에 영향을 줄 수도 있다는 우려도 제기된다.

대출금리 3.5~4% 비중 급증

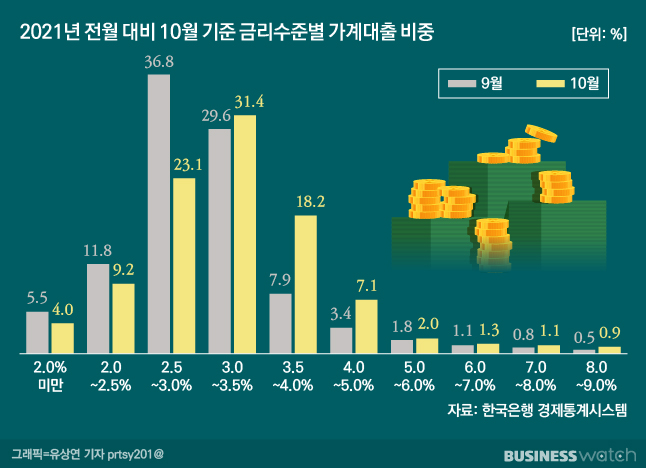

한국은행 경제통계시스템에 따르면 올 10월 기준 금리수준에 따른 가계대출 비중 가운데 금리 3% 이상인 구간 비중이 전달보다 늘어난 것으로 나타났다.

3.5~4%(미만) 비중이 18.2%로 전달(7.9%)보다 10.3%포인트 급증하며 비중 증가폭이 가장 컸고, 3~3.5%포인트 구간도 31.4%로 1.8%포인트 늘었다. 고금리 수준에서는 8~9% 구간이 0.4%포인트 상승한 0.9%로 집계됐다.

반면 3% 미만 저금리 구간은 비중이 축소됐다. 2.5~3% 구간이 23.1%로 13.7%포인트 급감했고, 2~2.5% 구간과 2% 미만도 각각 2.6%포인트. 1.5%포인트 줄어든 9.2%와 4%에 그쳤다.

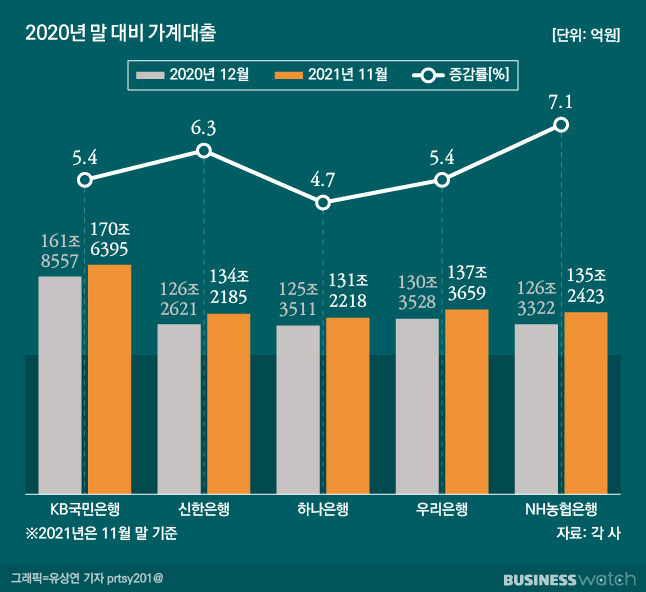

시중은행들이 취급한 주택담보대출 금리구간 비중을 봐도 많은 비중을 차지하고 있는 금리 구간이 점점 높아지고 있다.

KB국민은행은 10월 기준 3~3.5% 구간이 41.6%로 가장 많았지만 11월에는 3.5~4% 구간이 54%를 차지했고, 4~4.5% 비중도 17.8%로 전달보다 13.5%포인트 상승했다.

NH농협은행과 신한은행, 우리은행과 하나은행 등도 3.5% 미만 구간 비중은 크게 줄어든 반면 3.5% 이상 구간의 비중이 확대됐다.

이는 한국은행 기준금리 인상에 따른 코픽스 금리 상승 등의 영향인 것으로 분석된다. 11월 기준 신규 취급액 기준 코픽스 금리는 1.55%로 전달대비 0.26%포인트 상승했다.

은행들이 수신금리 등을 인상하면서 국내 은행들이 자금을 조달하는데 사용되는 비용이 증가한 까닭이다. ▷관련기사: [인사이드 스토리]심상찮은 대출금리…'영끌족'은 서늘(12월17일)

이자부담 증가에 은행 건전성 우려도

이같은 흐름은 내년에도 이어질 전망이다. 미국을 비롯한 주요국들이 저금리에서 벗어나 금리 정상화를 진행하는 가운데 한국은행 금융통화위원회도 내년 상반기내 기준금리를 추가 인상할 가능성이 높기 때문이다.

이렇게 되면 대출 차주들의 이자부담은 늘어날 수밖에 없고 이는 자연스레 은행 건전성 부담으로 이어진다. 대출을 갚지 못하는 차주들이 발생할 가능성도 이전보다 커질 수 있어서다.

현재 시중은행들은 정부의 가계대출 총량 관리에 따라 5~7% 수준으로 가계대출을 유지하고 있지만 풍선효과(법인을 활용한 기업대출 증가 등) 등이 발생할 가능성을 배제할 수 없다.

이와 관련 정은보 금융감독원장은 지난 21일 가진 기자간담회에서 "저금리와 자산 가격이 올라가는 과정에서 젊은층뿐 아니라 많은 금융 소비자들이 대출을 일으켰던 게 사실"이라며 "금리인상기에 접어들면서 대출 건전성 문제는 늘 고민"이라고 말했다.

이어 "현재 각 은행들은 부실채권 비율 등이 건전한 수준에서 관리되고 있어 당장은 큰 문제가 없어 보인다"면서도 "금리가 빠르게 오르면 상환유예 등이 발생할 수 있어 필요한 충당금을 더 많이 쌓는 등 대응하도록 하고 있다"고 덧붙였다.

다만 시중은행들은 가계대출 관리에 큰 어려움이 없을 것으로 내다보고 있다.

한 은행 관계자는 "금리가 인상되면 실수요를 제외한 투기수요 등이 대출을 활용하는 경우가 줄고, 이전에 대출을 받았던 금액도 상환하는 경우가 증가할 것"이라며 "이전보다 가계대출 관리가 더 수월해질 수도 있을 것"이라고 설명했다.