JB금융지주가 금융권 최고 수준의 순이자마진(NIM)을 기반으로 호실적을 올렸다. 대형 시중은행을 가진 금융지주사들보다 1%포인트 이상 높은 수준이다. 주력 계열사인 전북은행과 광주은행이 다른 은행들에 비해 대출 문턱을 낮춰 중금리 대출을 적극 취급해 금리상승기 '이자 장사'를 제대로 할 수 있었던 게 배경이다.

하지만 금리상승이 지속될 것이란 예상은 앞으로는 JB금융지주의 취약점이 될 것으로 분석된다. 그룹 전체 계열사의 여신 포트폴리오가 중신용자 위주로 분포돼 있어 연체도 늘어날 여지가 크기 때문이다. 이 때문에 하반기 다른 금융지주보다 세심한 리스크 관리가 필요할 것으로 꼽히고 있다.

금리상승 덕 톡톡…압도적 'NIM'

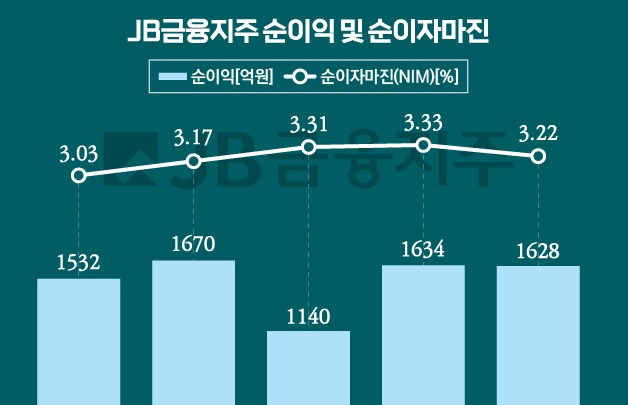

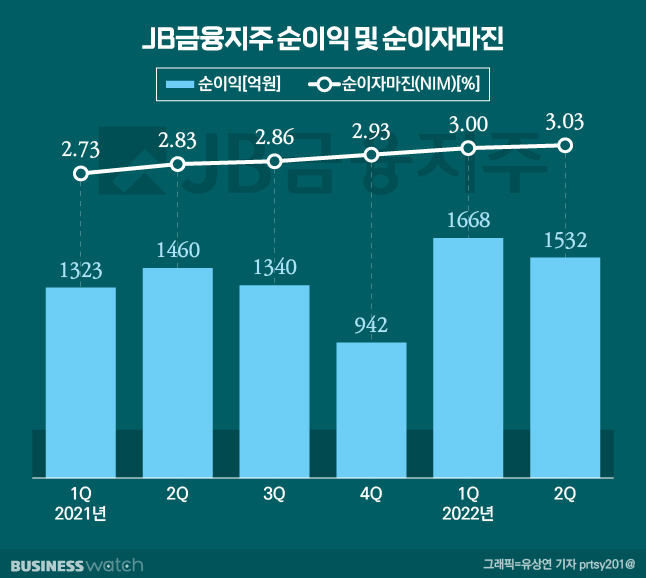

JB금융지주는 올해 2분기 1532억원의 순익을 올렸다고 26일 밝혔다. 지난 1분기 1668억원에 비해서는 8.1% 감소한 수준이지만 지난해 같은 기간과 비교하면 4.1% 증가했다. 금융지주들의 실적에 계절적 요인이 크게 반영된다는 점을 고려하면 순익 증가세가 이어졌다는 분석이다.

특히 지난 1분기 분기 기준 역대 최대 수준이었던 1668억원의 순익에 더해 2분기에도 견고한 실적을 이어가면서 상반기 누적 3200억원의 순익을 올렸다. 반기 기준 역대 최대 실적을 갈아치우는 데도 성공한 것이다.

실적 배경은 금리상승이다. 특히 JB금융지주의 주력 계열사인 전북은행과 광주은행은 다른 시중은행에 비해 중신용자에 대한 대출 문턱을 대폭 낮춘 정책을 펼쳐왔다. 거기다가 핵심 비은행 계열사인 JB우리캐피탈 역시 핵심 고객층은 중·저 신용자다.

실제로 지난달 기준 전북은행의 가계신용대출 평균금리는 9.07%, 광주은행은 6.49%로 집계됐다. 다른 시중은행 평균금리와 비교해 1.00~3.50%포인트 이상 높은 수준이다.

이미 높은 수준이었던 JB금융지주의 대출 금리는 한국은행 기준금리 상승과 함께 더욱 높아졌고 이는 핵심 영업이익인 이자이익 증가와 금융권 최고 수준의 수익성 지표로 이어졌다.

올해 2분기 JB금융지주의 이자이익은 4160억원으로 지난해 1분기 3995억원과 비교해 4.1% 늘었다. 대출자산이 58조9308억원으로 지난 1분기 대비 1.7% 늘었다는 점과 비교하면 대출자산 증가속도보다 이자이익 증가속도가 빨랐다는 의미다. 금리 상승의 효과를 극대화 했다는 분석이 나오는 이유다.

그 결과 JB금융지주의 순이자마진(NIM)도 금융권 최고 수준을 유지했다. JB금융지주의 2분기 순이자마진은 3.03%로 지난해 1분기와 비교해도 0.03%포인트 개선됐다. 이는 금융권에서 가장 높은 수준이다.

하지만, 마냥 웃을 수 없는 이유

JB금융지주의 순익은 사실상 전북은행, 광주은행, JB우리캐피탈 3곳의 계열사가 책임졌다. 올해 2분기 전북은행은 512억원, 광주은행은 614억원, JB우리캐피탈은 495억원의 순익을 올리며 그룹 전체 순익보다 많은 1621억원의 순익을 냈다.

이처럼 순익 포트폴리오가 여신 사업 위주로 펼치는 3곳의 계열사에서 나온다는 게 JB금융지주에게는 가장 큰 리스크로 꼽힌다. 올해 상반기 중신용자에 대한 대출을 적극 취급한 영향이 순익상승으로 이어졌지만, 이 점이 하반기 이후 JB금융지주의 시한폭탄이 될 수도 있어서다.

금리상승기에는 자연스럽게 우량 대출차주보다는 비우량 대출차주들의 부실 가능성이 높아진다. 즉 중신용자 대출이 많다는 JB금융지주의 여신 포트폴리오는 다른 금융지주에 비해 리스크에 더욱 노출돼 있다는 얘기다.

이는 숫자로도 나타난다. 전북은행의 연체율은 0.86%, 광주은행의 연체율은 0.31%로 집계됐다. 지난 5월 말 기준 전체 은행권의 연체율이 0.24%라는 점을 고려하면 매우 높은 수준이다. 부실 가능성이 높은 고정이하여신비율도 전북은행 0.48%, 광주은행 0.33%로 다른 시중은행 평균 0.20%에 비해 높다.

이 지표들은 앞으로 더욱 높아질 가능성이 높다. 2분기 기준 전북은행과 광주은행의 원화대출은 각각 75.1%, 90.4%가 변동금리로 취급됐다. 이들 은행 차주들의 이자 부담은 계속 커질 수밖에 없는 구조란 얘기다.

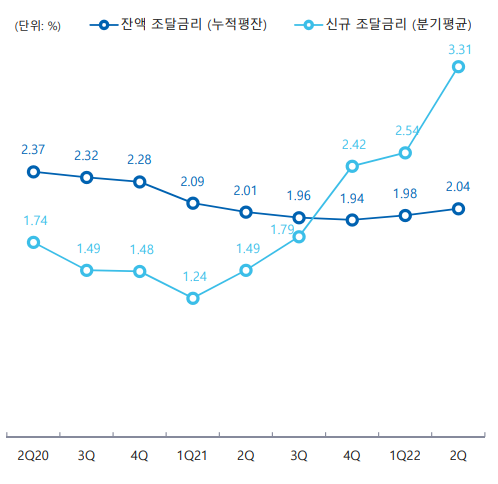

JB우리캐피탈의 경우 연체율이 1.10%로 지난 2021년 이후 최고치를 기록했다. 특히 JB우리캐피탈은 사업구조상 금리상승기 이자이익상승을 기대할 수도 있지만 대출을 내주기 위해 필요한 자금을 조달하는 비용이 불어나는 효과도 있다. ▷관련기사 : 요율인하에 조달금리까지 상승…카드사는 웁니다

실제 JB우리캐피탈의 올해 2분기 이자이익은 779억원으로 지난 1분기와 견줘 1.4% 늘어났지만 순이익은 495억원으로 전분기 589억원와 비교해 16.1% 빠졌다. 신규 조달금리가 올해 1분기에는 2.54%였던 것이 2분기 들어서 3.31%로 급등한 탓이다. 대출차주 리스크 관리와 자금조달 비용 상승이라는 이중고를 견뎌내야 하는 셈이다.

JB금융지주 관계자는 "대내외 불확실성에 대비한 선제적 리스크 관리결과로 그룹 전체의 고정이하여신비율과 연체율은 개선되는 추세"라며 "현재는 안정적인 수준에서 관리되고 있다"라고 설명했다.

이어 "고물가, 고환율 등 경기 불확실성이 확대되는 상황에서도 그룹 계열사들은 철저한 리스크 관리를 통한 수익성 중심의 내실경영을 펼칠 것"이라고 덧붙였다.