금융당국의 가계부채 증가세에 대한 우려에도 가계대출 규모가 좀처럼 줄어들지 않고 있다. 11월 말 기준 국내 5대 시중은행의 가계대출 잔액이 4조원 이상 불어난 것으로 나타났다. 지난달과 달리 신용대출 잔액이 줄었지만 주택담보대출이 5조원 가까이 늘어난 영향이다.

금융당국은 이달 가계대출이 완만한 둔화세를 보일 것으로 예상, 문제가 없다는 입장이다. 하지만 이미 가계대출이 '시한폭탄'으로 떠오른 상황에서 금융당국의 상생 금융 압박으로 대출 금리가 내려가면서 가계부채가 규모를 더욱 키우고 있다는 지적이 나온다.

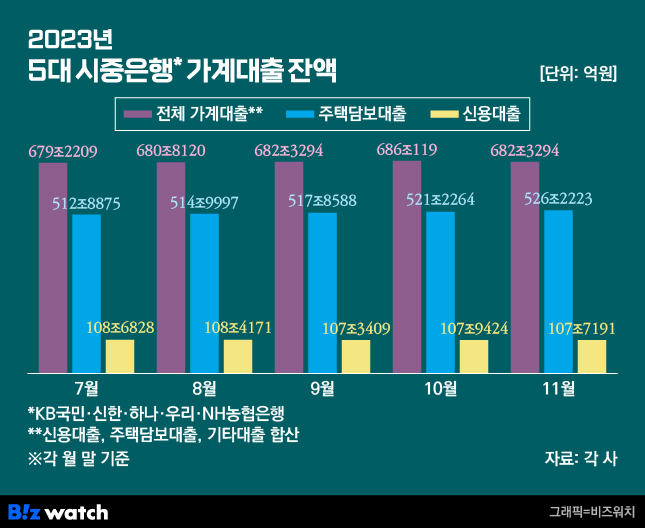

6일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 11월 말 기준 가계대출 잔액은 690조3856억원으로 10월(686조119억원)보다 4조3737억원 늘었다. 5대 시중은행 가계대출은 지난 5월 1년 5개월 만에 처음 늘어난 이후 7개월 연속 증가세를 보이고 있다.

가계대출 증가폭은 △7월 9755억원 △8월 1조5912억원 △9월 1조5174억원 △10월 3조6825억원 등으로 점차 확대되고 있다.

11월 말 신용대출 잔액의 경우 107조7191억원으로 지난 10월(107조9424억원) 1년 11개월 만에 증가(6015억원)했다가 이달 들어 다시 2233억원 감소했다. 신용대출이 감소했음에도 가계대출이 급증한 가장 큰 원인은 주담대다. 11월 말 기준 주담대 잔액은 526조2223억원으로, 한 달 새 4조9959억원 불어났다. 주담대 증가 폭 역시 △7월 1조4868억원 △8월 2조1122억원 △9월 2조8591억원 △10월 3조3676억원 등으로 계속 확대되고 있다.

지난달 주담대 잔액이 급격히 확대된 가장 큰 원인으로는 정부의 상생 금융 압박에 따른 주담대 금리 하락세가 꼽힌다. 실제로 지난달 들어 금리 하단이 연 4%를 돌파했던 시중은행 주택담보대출 금리가 연 3%대로 내린 바 있다. 김상봉 한성대 경제학과 교수는 "가계부채의 주된 원인은 주택담보대출"이라며 "정부가 상생 금융을 강조하면서 금리가 내려간 것이 대출 증가에 일조한 바 있다"고 지적했다.

금융당국은 아직까지 큰 문제가 없다는 입장이다. 금융감독원은 전체 은행권을 대상으로 보면 가계대출 증가 폭이 줄어들고 있는 것으로 파악했다. 금감원은 "금융권 전체 가계대출은 4월 증가 전환 이후 은행권 주담대를 중심으로 증가 폭이 지속 확대되다가 9월 이후 증가 폭이 다소 둔화되는 모습"이라며 "11월 들어서도 은행권 가계대출은 완만한 둔화세를 이어가고 있으며 제2금융권 가계대출은 감소 폭이 확대되는 모습"이라고 설명했다.

이준수 금감원 부원장은 지난달 30일 "상생 금융으로 대출금리 체계, 시장금리를 왜곡시키는 것은 바람직하지 않다"며 "현재 은행권 상생 금융 방안으로 금리 쿠폰 형식이 논의되는 이유도 대출수요를 늘리지 않겠다는 차원인 것 같다"고 설명했다.

이창용 한국은행 총재도 같은 날 열린 금통위 직후 기자간담회에서 "가계부채가 증가하니까 문제가 된다는 식으로 절대 액수를 가지고 말하는데, 만일 지금 수준에서 가계부채 절대액이 늘어나지 않게 하는 정책을 하면 여러 가지 문제가 생길 것 같다"며 "20년 시계를 봤을 때 가계부채가 GDP 성장률보다 낮은 적이 위기를 빼놓고는 없었기 때문에 장기적으로 GDP 대비로 떨어져 가는 모습을 보이는 게 바람직하다"고 말했다.

하지만 전문가들은 가계부채의 증가가 우리 경제의 '시한폭탄'이 될 수 있는 상황에서 가계대출이 앞으로 더욱 늘어난다는 것에 우려를 표했다. 조동근 명지대 경제학과 교수는 "최근 가계부채의 총량이 계속해서 증가하고 있고 가계부채의 주요 문제가 되는 주담대도 대부분 영끌족으로 갚을 능력이 안 되는 차주들이 대부분"이라고 지적했다. 이어 "최근 상생 금융으로 대출금리가 인하되면서 이런 영끌족들에게 대출을 받아도 된다는 시그널을 주고 있는데, 이런 분위기가 결국 가계부채 증가를 부추는 것"이라고 덧붙였다.

이런 우려가 나오자 은행들은 자체적으로 가계대출 속도 조절을 위해 대출 문턱을 높이고 있다. 이달부터 신한은행은 다주택자 생활안정자금의 한도를 최대 2억원으로 제한하는 등 주담대와 전세대출 취급 기준을 강화했다. 우리은행도 지난달 24일부터 주담대 보증보험(MCI·MCG) 가입을 차단해 대출한도를 줄이는 방식 등으로 가계대출 조절에 나서고 있다.