올 한해 금융당국의 가장 큰 고민거리 중 하나는 가계부채였다. 양과 질이 모두 악화한 가계부채를 안정적으로 관리하는 것이 피할 수 없는 과제였다.

봄 들어 본격적으로 증가세를 보인 가계부채는 그 증가 속도가 여름께 정점을 찍고 점차 둔화하고는 있다. 하지만 여전히 빠르게 느는 추세다. 국내 가계부채 규모는 사상 최대치인 1900조원을 넘어섰을 것으로 관측된다.

가계부채 대응 과정에서 통화당국과 금융당국의 엇박자가 있었다는 지적도 나온다. 한국은행은 물가안정과 가계부채 증가 억제를 위해 고금리 기조를 유지했지만, 금융당국은 취약계층 부담을 덜어야 한다는 이유로 민간 금융회사의 대출금리 인상을 자제시켰다.

잠잠하던 가계부채, 봄부터 꿈틀

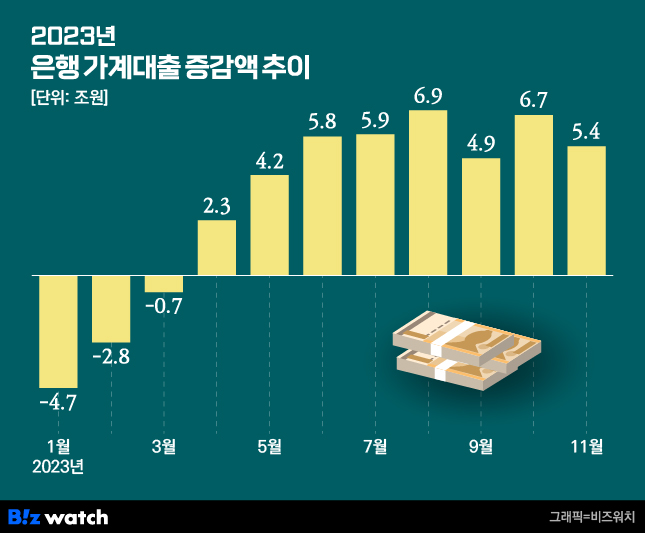

한국은행이 내놓은 2023년 3분기 가계신용자료에 따르면 올해 9월말 기준 가계신용 잔액은 1875조6000억원으로 집계됐다. 가계신용은 가계가 모든 제도권 금융회사로부터 빌린 돈의 규모를 말한다. 가계가 금융회사로 진 빚은 4분기가 모두 마무리된 시점에는 1900조원을 넘어섰을 것으로 추정된다.

올해 초만 하더라도 가계 빚은 주는 추세였다. 한국은행 자료를 보면 가계가 은행으로부터 빌린 대출은 1월 4조7000억원, 2월 2조8000억원, 3월 7000억원 줄었다.

한국은행이 지난해 기준금리를 연이어 끌어올린 것이 배경이다. 한국은행은 2022년 한 해 동안 7차례에 걸쳐 기준금리를 2.25%포인트 올렸다. 기준금리 인상과 함께 대출금리가 빠르게 상승하자 가계는 빚을 내기보다는 가지고 있는 빚을 갚아나가기 시작했다.

오래가지는 못했다. 1분기가 지난 이후 4월이 되자 가계는 다시 은행으로부터 빚을 더 내기 시작했다. 증가규모는 2조3000억원 수준이었다. 5월이 되자 증가세가 눈에 띄게 가팔라지기 시작했다. 5월 가계의 은행 대출 순증액은 4조2000억원으로 전월 대비 2배 가까이 늘었다. 6월 이후 가계부채 순증액은 월평균 6조원에 육박했고, 8월에는 7조원에 가까웠다.

이 시기 우리나라의 국내총생산(GDP) 대비 가계부채 비율이 100.2% 수준이라는 지적과 함께 가계부채의 위기설이 다시 제기되기 시작했다. GDP 대비 가계부채 비율이 100%를 넘긴 것은 경제협력개발기구(OECD) 회원국 중 우리나라가 유일하다는 것이었다. 과다한 가계 빚에 대한 위험 관리가 필요하다는 것이었다. ▷관련기사 : 가계부채 두달새 11.5조 증가…역대 최고 '빨간불'(11월5일)

정책 엇박자, 가계부채 키웠다

한국은행은 올해 1월 기준금리를 3.50%까지 끌어올렸다. 이후 가장 최근(11월30일)까지 총 7차례의 금융통화위원회에서 금리를 동결하기는 했지만 낮추지도 않았다. 현재 기준금리는 글로벌 금융위기의 여파가 짙었던 2011년 6월 3.25%보다 높은 수준이다.

한국은행이 기준금리를 높은 수준에서 유지해 온 근거는 물가 안정이지만 가계부채 증가 억제를 위한 의중도 있었다. 고금리 기조를 유지해 이자 부담을 지속함으로써 이미 과다한 수준이었던 가계부채 증가세를 잡겠다는 취지였다.

반면 정부는 이와 반대의 정책을 펼쳤다. 가계의 이자부담이 지나치게 크니 금융회사들에게 대출금리 인상 자제는 물론 인하까지 주문한 것이다. 금융당국의 '상생' 압박에 못 이겨 금융회사들은 대출금리를 인하했다. 고금리 기조 속에서도 정작 대출금리가 내려가는 '정책 엇박자'가 나타난 것이다. ▷관련기사 : 금리 떨어지자 대출 수요 증가…금융당국 해법은(5월 23일)

기름을 부은 것은 정부의 주택정책이다. 정부는 전세사기로 인해 혼란해진 부동산 시장 안정화를 위해 부동산 규제 완화책을 썼다. 그 연장선에서 정책 모기지인 특례보금자리론을 공급했다. 특례보금자리론은 기존 주택담보대출과 비교해 금리, 만기, 주택가격 및 소득제한 등 모든 부분에서 매력이 컸다.

이후 특례보금자리론이 가계부채 증가에 결정적인 역할을 했다는 비판이 잦아지자 금융당국도 이 모기지의 문턱을 높였다. 이 상품이 가계부채 증가를 이끌었다는 것을 에둘러 인정한 셈이다. ▷관련기사 : '소득 1억·집값 6억' 특례보금자리론 문 닫는다(9월 13일)

된서리 맞은 은행들

하지만 금융당국은 은행들을 가계부채 증가의 원흉으로 지목하기도 했다. 이에 은행들은 '어느 장단에 춤을 춰야 하냐'라고 억울함을 호소하기도 했다.

대표적인 것이 50년 만기 초장기 주택담보대출이다. 은행 입장에서는 만기가 길긴 하지만 부동산 경기 부양과 가계의 이자부담을 낮출 수 있는 상품이라고 봤다. 정부가 내놓은 특례보금자리론 역시 만기를 최대 50년까지 설정할 수 있었다.▷관련기사 : [50년 주담대 딜레마]①초장기 대출의 '양면'(8월 16일)

하지만 이 주택담보대출 취급액이 늘어나면서 가계부채를 이끌었다는 평가가 나오자 금융당국은 은행의 '과욕'이라며 비판했다. 만기를 늘려 총부채원리금상환비율(DSR) 규제를 우회하는 꼼수라는 지적이었다.

은행들 입장에서는 된서리였다. 다른 한 은행 관계자는 "정부의 주문에 맞춰 금리인상을 자제하고 이자부담을 낮출 수 있는 상품을 출시했더니 가계부채 증가의 주범으로 지목된 아이러니한 상황이었다"며 "경기 부양과 가계부채 관리라는 두마리 토끼를 다 잡아야 하는 게 정부의 책무겠지만 정책을 정돈할 필요가 있었다"고 말했다. ▷관련기사 : 저금리 주담대 공급했는데 '이자장사'…억울한 인뱅(10월 25일)