이번 주 증권가에서는 삼성전자와 SK하이닉스에 주목했다. 인공지능(AI) 관련 투자 흐름이 메모리 시장 전반으로 확산하면서 2026년 새해에도 삼성전자와 SK하이닉스의 주가가 다시 한번 도약할 것이란 전망이다.삼성전자·SK하이닉스, 메모리 슈퍼사이클 기대 재점화

이번주 다올투자증권은 삼성전자 목표가를 13만6000원에서 16만원으로 올렸다. SK증권이 지난해 11월 제시한 목표가 17만원 다음으로 높은 수준이다.

고영민 다올투자증권 연구원은 "연초를 기점으로 메모리 업황 분위기 전환이 본격화될 것으로 기대된다"고 밝혔다.

그는 이어 "삼성전자는 이미 가장 많은 범용 D램 생산 능력을 갖추고 있고 증설 여력도 확보했다"며 "범용 메모리 수요가 늘어나는 가운데 삼성전자는 메모리 3사 가운데 이익을 극대화할 수 있는 환경에 있다"고 덧붙였다.

이번 반도체 슈퍼사이클이 장기화할 것이란 전망도 나온다. 인공지능(AI) 추론 서비스 확산으로 데이터 처리량이 폭증하면서 고대역폭메모리(HBM)뿐 아니라 서버용 D램 수요도 동시에 급증하고 있어서다.

류영호 NH투자증권 연구원은 삼성전자 목표가를 14만5000원에서 15만5000원으로 올리면서 "현재 메모리 시장은 공급자 우위 상황 속에서 전략적인 투자 기조가 유지되고 있고, 이는 이번 사이클이 장기화될 수 있음을 시사한다"고 말했다.

류 연구원은 "삼성전자는 경쟁사들에 비해 D램 생산능력을 조정할 수 있는 여력이 있다"며 "물량 측면에서 강점이 있고, 상대적으로 밸류에이션(기업가치 대비 주가수준) 매력도 높다"고 덧붙였다.

노근창 현대차증권 연구원은 삼성전자 목표가를 12만9000원에서 14만3000원으로 올렸다. 그는 "올해 4분기 내내 진행되고 있는 범용 메모리 가격 상승은 5세대 고대역폭메모리(HBM3e) 가격에도 긍정적인 영향을 주고 있다"며 "기존 예상보다 우호적인 HBM3e 가격 협상을 반영해 2026년과 2027년 순이익 전망을 상향 조정한다"고 설명했다.

SK하이닉스에 대한 기대감도 엿보인다. SK증권이 지난해 11월 SK하이닉스 목표가를 100만원으로 제시한 데 이어 다올투자증권이 이번주 SK하이닉스 목표가를 76만원에서 95만원으로 상향 조정했다.

특히 대신증권은 SK하이닉스가 올해 사상 최초로 영업이익 100조원 시대를 열 것으로 전망했다. 류형근 대신증권 연구원은 SK하이닉스 목표가를 80만원에서 84만원으로 올리며 "SK하이닉스의 올해 4분기 실적은 차별화된 수익성을 재차 입증하는 계기가 될 것"이라고 말했다.

그는 "강화된 이익 체력을 기반으로 올해 영업이익은 100조원에 이를 것"이라며 "특히 고대역폭메모리(HBM)의 경우 올해 출하량이 전년 대비 54% 성장할 것"으로 내다봤다.

NH투자증권은 SK하이닉스 목표가를 86만원에서 88만원으로 상향 조정했다.

류영호 NH투자증권 연구원은 "SK하이닉스는 기술력 기반의 고성능 메모리를 바탕으로 경쟁사와 차별화된 글로벌 1위 메모리 업체"라며 "압도적인 자기자본이익률(ROE)에도 상대적 저평가 영역이 지속되고 있다"고 말했다. 이차전지 실적 부담 지속…목표가 줄하향

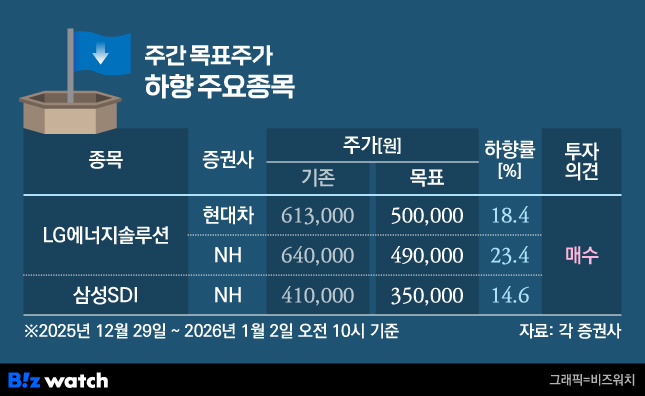

반면 이차전지 기업인 LG에너지솔루션과 삼성SDI의 목표가는 낮아졌다.

주민우 NH투자증권 연구원은 LG에너지솔루션 목표가를 64만원에서 49만원으로 20% 넘게 낮췄다. 그는 "내년 상각전영업이익(EBITDA) 전망치를 17% 하향했다"며 "미국 공장의 급격한 가동률 저하로 재고 폐기 비용과 라인 전환 비용 등 일회성 성격의 비용 반영을 가정했다"고 설명했다.

LG에너지솔루션은 지난달 2건의 대형 공급 계약 해지를 발표한 바 있다. 미국 포드와 계약한 9조6000억원 규모 물량이 해지된 데 이어, 지난해 4월 글로벌 배터리팩·배터리관리시스템(BMS) 업체 FBPS와 맺은 4조원 규모 공급 계약도 해지됐다.

주 연구원은 이에 대해 "최근 발표된 공급 계약 해지 2건은 유럽 상용차 시장을 타깃으로 한 수주였다"며 "연 매출 2조1000억원 규모로, 납품이 시작되는 시점 기준 전체 매출의 5~7%에 해당한다"고 설명했다.

LG에너지솔루션과 GM의 미국 내 합작법인 얼티엄셀의 가동 중단도 악재로 꼽았다. 주 연구원은 "곧 발표될 얼티엄셀 가동 중단 투자심리 측면에서 비관의 정점을 찍을 것으로 보인다"며 "상반기 가동 중단을 가정해 관련 일회성 비용을 1조원 이상으로 추정한다"고 말했다.

강동진 현대차증권 연구원도 LG에너지솔루션 목표가를 61만3000원에서 50만원으로 내리며 "포드, FBPS 계약 해지로 2027년 실적 하향 요인이 발생했다"고 말했다.

주민우 연구원은 삼성SDI의 영업적자가 올해도 지속될 것으로 전망하며 목표가를 41만원에서 35만원으로 낮췄다.

주 연구원은 "삼성SDI의 4분기 영업적자는 3387억원으로 컨센서스(영업적자 2690억원) 대비 적자 폭이 클 것"이라며 "두 차례 지연됐던 전기차(EV) 보상금 반영에도 부진한 EV 판매로 전 분기 대비 적자 폭 개선은 미미할 것"이라고 짚었다.

올해 예상 영업적자는 9670억원이다. 주 연구원은 "EV 실적 회복은 주요 고객 내 신규 프로젝트 진입이 시작될 2027년 이후부터 가능할 전망"이라며 "단기 실적 모멘텀이 제한적인 만큼 긴 호흡으로 접근할 필요가 있다"고 말했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!