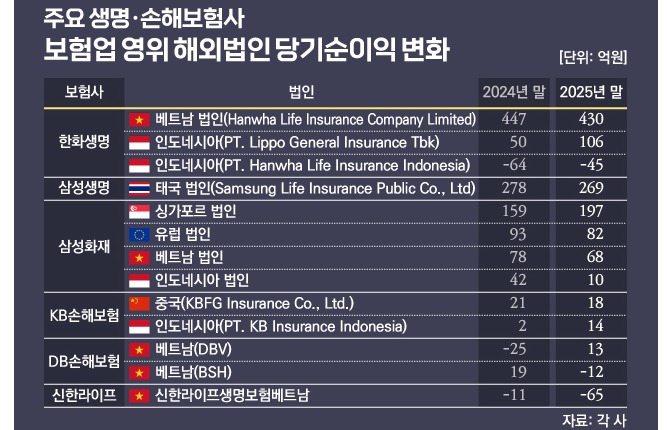

지난해 보험업계가 본업 수익성 악화 직격탄을 맞았다. 손해보험사들은 장기보험 예실차 손실과 자동차보험 적자가 겹치며 순이익이 줄었다. 생명보험업계에서는 삼성생명이 독주 체제를 지속한 반면, 중견사들은 역성장을 면치 못했다.

25일 보험업계에 따르면 주요 손해보험사 6곳(삼성화재·메리츠화재·DB손보·KB손보·현대해상·한화손보)의 합산 순이익은 6조9346억원으로 전년 대비 11.1% 감소했다. 생명보험사 6곳(삼성·한화·신한라이프·KB라이프·동양·미래에셋생명)의 순이익은 4조1461억원으로 전년보다 1.8% 줄었다.

예실차·자동차보험 적자에 손보사 '쇼크'

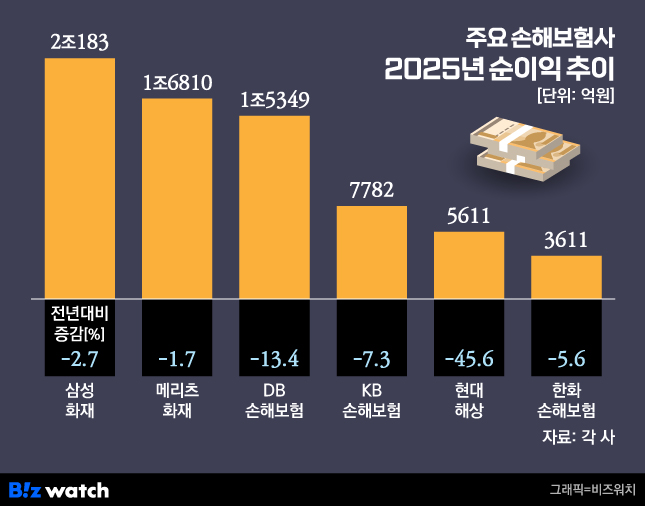

삼성화재는 연결기준 지배주주지분 순이익 2조183억원(-2.7%)으로 소폭 감소했다. DB손해보험은 연결기준 순이익 1조5349억원(-13.4%)으로 두자릿수 감소했다. 메리츠화재는 별도기준 순이익 1조6810억원(-1.7%), KB손해보험은 그룹연결 지배기주주순이익 7782억원(-7.3%)으로 집계됐다.

특히 현대해상은 연결기준 순이익 5611억원(-45.6%)으로 가장 큰 감소 폭을 보였다. 한화손해보험 역시 별도기 순이익 3611억원(-5.6%)으로 줄었다.

손보업계 실적 둔화의 핵심은 예실차와 자동차보험이었다. 대부분 보험사에서 장기보험 보험금예실차가 발생했다. 자동차보험은 수년간 이어진 보험료 인하 압박과 손해율 상승이 맞물리며 적자로 돌아섰다.

삼성화재는 2024년 1464억원 흑자였던 보험금예실차가 지난해 1247억원 손실로 전환됐다. DB손해보험 역시 같은 기간 69억원 흑자에서 2410억원 손실이 났다. 현대해상은 1883억원 손실에서 3498억원 손실로 적자 폭이 더 확대됐다.

자동차보험손익에서는 삼성화재가 2024년 958억원 흑자에서 지난해 1590억원 적자로 전환됐으며 △KB손해보험(-1077억원) △현대해상(-908억원) △DB손해보험(-547억원) △메리츠화재(-463억원) 등 주요 5개사 모두 줄줄이 마이너스 성적표를 받았다. 이들 5개사의 자동차보험 합산 손실액은 4585억원에 달한다.

본업 위기를 상쇄한 것은 투자였다. KB손해보험은 투자손익이 전년 대비 198% 폭증하며 전체 순이익 하락을 방어했고, 삼성화재(43.5%)와 DB손해보험(44.9%)도 투자 부문에서 높은 성장률을 기록했다. 다만 현대해상은 보험손익(-62%)과 투자손익(-6.2%)이 동반 하락하며 순이익이 45.6% 급감했다.

삼성생명 '나홀로 미소'… 중견사들 가시밭길

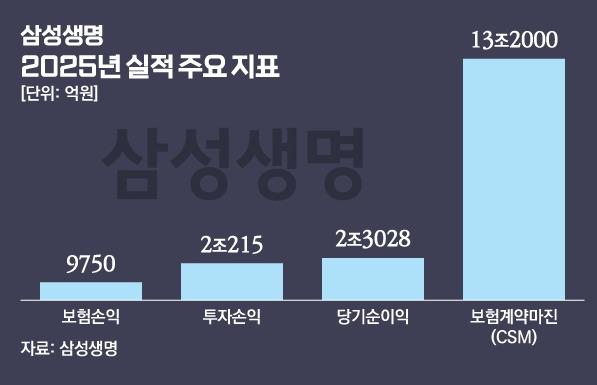

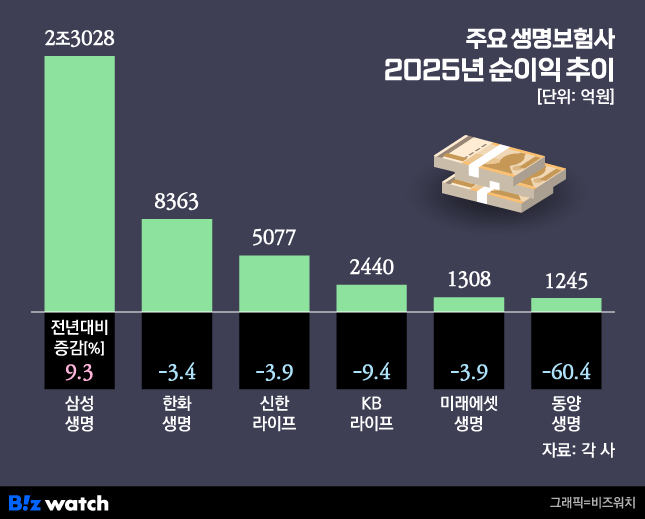

생명보험업계는 삼성생명의 독주와 중견사들의 부진으로 요약되는 '양극화' 현상이 뚜렷했다. 삼성생명은 보험 손익에서만 전년 대비 79.8% 급증한 9750억원을 기록하며 연결기준 지배주주지분 전체 순이익 2조3028억원으로 업계 1위 자리를 공고히 했다.

반면 나머지 주요사들은 일제히 역성장했다. 한화생명은 연결기준 순이익 8363억원(-3.4%)을 기록했고 신한라이프는 연결기준 순이익이 5077억원(-3.9%), KB라이프는 별도기준 순이익 2440억원(-9.4%)에 그쳤다. 특히 동양생명은 연결기준 순이익 1245억원(-60.4%)으로 가장 가파른 하락세를 보였다. 미래에셋생명 역시 연결기준 순이익 1308억원(-3.9%)으로 주춤했다.

신한라이프와 KB라이프 등 은행계 생보사들은 투자손익에서 각각 34.2%, 73.3% 성장하며 분전했으나, 보험 본연의 수익성 악화를 완전히 극복하기에는 역부족이었던 것으로 분석된다.

보험업계 한 관계자는 "향후 본업 경쟁력을 끌어올리기 위해서는 상품개발 역량을 한층 고도화하고 차별화된 담보와 서비스를 지속적으로 선보이고, 신사업 영역 확장 등 노력이 필요하다"면서 "또 대내외 경제 불확실성이 이어지는 만큼 건전성과 지속가능경영을 확보하기 위해 안정적인 자산운용 역량이 뒷받침돼야 할 것"이라고 말했다.