KB금융이 지난해에도 리딩금융 자리를 지켰을 것이란 전망이 나온다. 그 뒤를 바짝 추격 중인 신한지주는 KB금융에 이어 두 번째로 당기순이익 5조 클럽에, 하나금융은 4조 클럽에 진입했을 것으로도 예상된다.

대기업 중심의 기업대출 성장세와 증시 회복에 따른 수수료이익이 실적을 밀어올렸다는 분석이다.

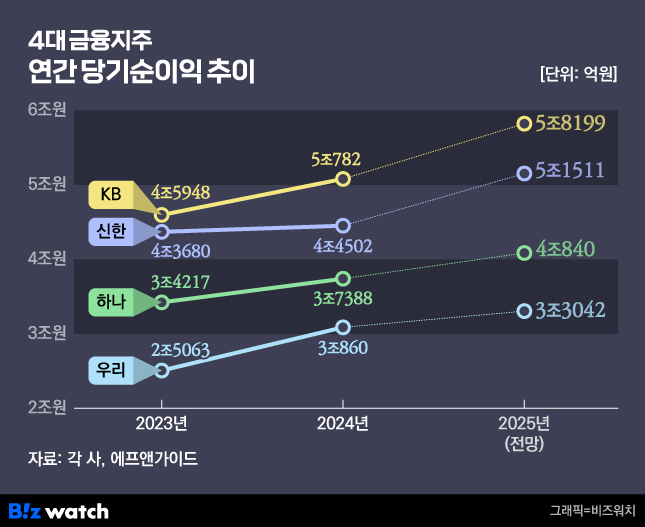

6일 금융권에 따르면 지난해 KB금융 예상 당기순이익은 전년 대비 14.7% 오른 5조8199억원이다. 사상 최대 실적이자 2년 연속 5조원대 이익이다. KB금융은 지난 2024년 5조782억원의 당기순이익으로 금융지주 중 처음 5조 클럽에 입성하는 등 1등 자리를 공고히 해오고 있다. 리딩금융 자리는 지난 2023년 신한지주로부터 탈환했다.

KB금융의 호실적은 이미 지난해 3분기 실적발표 때 예상됐었다. 1~3분기 누적 당기순이익이 5조1217억원으로 전년 연간 실적을 뛰어넘었다. KB금융은 "금리 하락기에도 은행과 비은행 부분이 균형 잡힌 이익 포트폴리오를 유지한 덕에 수익을 올릴 수 있었다"고 평가했다. 계열사 맏형인 KB국민은행은 지난해 3분기 리딩뱅크에 오르기도 했다.

지난해 가계대출 규제 강화로 적극적인 대출 영업을 못 한 금융지주사들은 기업대출과 비이자이익 확대로 전략을 강화했다. 지난해 하반기 은행들 기업대출 증가액은 가계대출 보다 2조원 가량 앞섰으며, 비이자이익은 연말까지 수수료이익 중심으로 증가세를 이어간 것으로 분석되고 있다.

지난해 금리 인하기에 접어들면서 순이자마진이 줄어들 것으로도 예상됐지만 한국은행이 금리를 네 차례 연속 동결하면서 비교적 선방한 것으로 업계는 보고 있다.

다만 주가연계증권(ELS) 불완전판매와 주택담보대출비율(LTV) 담합 의혹 관련 과징금이 반영되면 예상치보다 이익이 줄어들 수 있다는 관측도 나오고 있다.

신한지주는 첫 5조 클럽을 눈앞에 두고 있다. 지난해 당기순이익은 전년 대비 15.7% 증가한 5조1511억원으로 점쳐진다. 하나금융은 4조840억원의 당기순이익으로 4조 클럽에 처음 발을 들일 전망이다. 매매평가익과 수수료이익이 3분기 누적 최대치에 달하는 등 13년 만의 최대 비이자이익으로 기대를 높였다.

우리금융은 2년 연속 3조원대 당기순이익이 예상되고 있다. 2024년 3조860억원에서 지난해는 이보다 7% 오른 3조3042억원이 점쳐지고 있다. 지난해 3분기에는 분기 기준으로 첫 1조원대(1조2444억원) 당기순이익을 내기도 했다. 지난 7월 동양·ABL생명을 자회사로 편입한 효과가 소폭 반영됐다.

지난해 4대 금융지주 당기순이익은 18조3592억원으로 합산된다. 역대 최대 실적이 될 전망이다.

금융지주들이 올해도 이익 상승세를 이어갈 지 관심이 쏠린다. 올해도 가계대출 옥죄기로 대출 성장세가 제한되겠지만, 기업대출과 비이자이익으로 수익성을 유지하겠다는 청사진이다.