인터넷은행들이 중저신용대출 대신 주택담보대출에 치중해 배를 불리고 있다는 지적을 받는 데 대해 당혹스럽다는 눈치다. 포트폴리오 안정성을 높이기 위해 마진을 축소하면서 담보대출을 늘려 왔는데, 졸지에 '이자장사' 주범으로 낙인이 찍혔다는 반응이다.

25일 금융권에 따르면 카카오뱅크는 지난 상반기 주택담보대출을 통한 이자수익으로 3245억원을 기록한 것으로 나타났다. 이는 지난해 상반기 1358억원의 2.4배 수준이다. 같은 기간 케이뱅크의 주담대 이자수익 또한 616억원으로 전년동기207억원 대비 약 3배 늘어났다.

이에 대해 일각에서는 인터넷은행들이 출범 본연의 목적인 중저신용대출 대신 주담대에 치중해 손쉽게 이자수익을 확보하고 있다는 지적이 나왔다.

'이자장사' 비판에 "저마진 대출 늘렸다"

인터넷은행들은 주담대 대출 총량이 크게 늘어나면서 이자수익이 늘어나긴 했지만, 시중은행 대비 크게 낮은 마진으로 대출을 늘려 왔다며 '이자장사'라는 지적에 억울해 하는 분위기다.

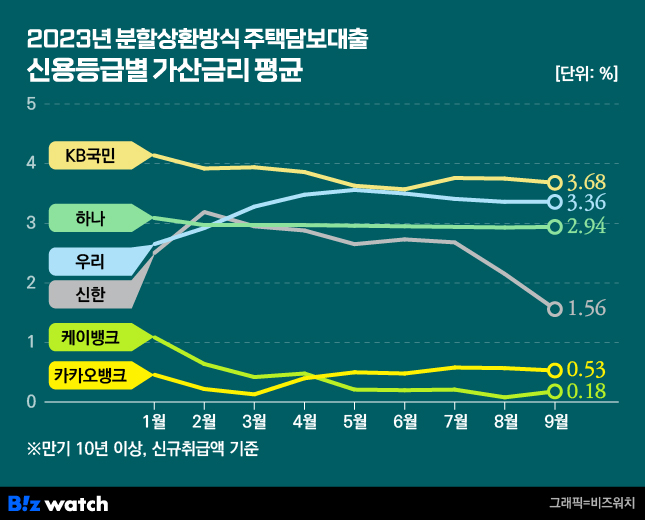

실제 지난 상반기 인터넷은행의 대출 마진에 해당하는 가산금리는 시중은행 대비 크게 낮은 것으로 나타났다. 지난 1월 카카오뱅크(0.46%)와 케이뱅크(1.09%)의 가산금리 평균은 4개 시중은행 평균(3.10%)과 비교해 각각 2.64%포인트(p), 2.01%p 낮았다.

인터넷은행들은 1월 이후부터는 가산금리를 더욱 낮췄다. 케이뱅크의 경우 6월 가산금리가 0.2%까지 떨어졌고, 카카오뱅크는 지난 3월 0.13%로 최저치를 기록했다. 당시 시중은행 평균과 비교하면 무려 3%p 내외의 차이가 벌어진 셈이다.

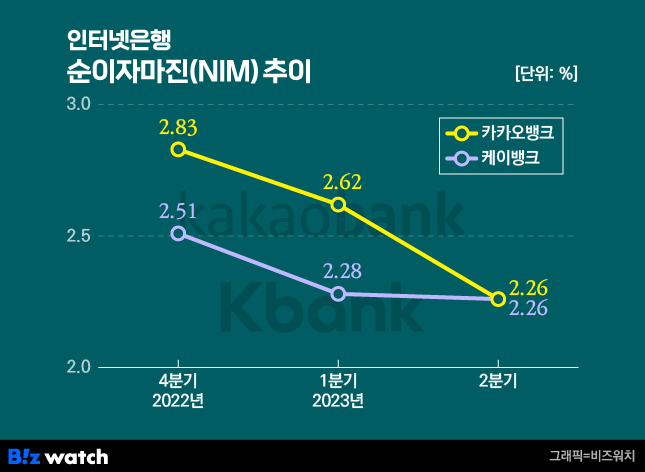

이러자 인터넷은행들의 수익성을 보여주는 대표적인 지표인 순이자마진(NIM) 또한 지난 상반기 내내 뒷걸음질쳤다. 카카오뱅크의 NIM은 지난해 4분기 2.83%에서 올해 1분기 2.62%로 낮아졌고, 2분기에는 2.26%으로 추가 하락했다.

케이뱅크의 NIM 또한 지난해 4분기 2.51%에서 지난 1분기 2.28%로, 2분기에는 2.26%로 낮아졌다.

"주담대 확대, '공격적 성장' 아닌 '안정성' 목적"

인터넷은행 입장에서는 저마진 주담대를 크게 늘리는 것이 이자수익을 공격적으로 확대하기 위한 것이라기보다는 '안정'에 방점을 찍은 전략이라는 해석도 나온다.

코로나 시기와 비교해 기준금리가 크게 올랐고, 시장금리까지 빠르게 오르고 있어 부실 가능성에 대비해 안정적인 자산을 확보해야 할 필요성이 커졌던 상황이라는 것이다.

일각에서는 이처럼 금융권을 둘러싼 리스크가 확대되고 있는 만큼 안정적으로 중저신용대출을 확대하기 위해서도 주담대 확대가 불가피했을 것이란 해석도 나온다.

인터넷은행들의 경우 기업대출 확대에 한계가 있다. 안정적인 수익을 내면서 리스크 관리를 동시에 추진하기 위해서는 담보대출이 유일한 선택지인 셈이다.

신용평가사 한 관계자는 "코로나 시기와 같은 유동성 시장이 계속됐다면 은행 입장에서도 상대적으로 수익률이 낮은 담보대출보다는 신용대출 쪽으로 성장을 하려고 했을 것"이라며 "반면 금융시장 리스크가 높아져 있는 상황에서는 담보대출로 자산을 확보하는 게 리스크 관리에 안정적이기 때문에 인터넷은행들의 (담보대출 확대)필요성이 분명히 있었을 것"이라고 설명했다.

"대환 목적 절반…신용대출 한도 차이 고려해야"

인터넷은행들은 전체 가계대출 증가분에서 인터넷은행의 주담대가 차지하는 비중이 높다는 데 대해서도 반박했다.

타 금융기관에서 대출을 받던 고객들이 낮은 금리를 찾아 옮겨 오는 대환대출 비중이 높은 만큼, 전체 가계대출 증가분에서 인터넷은행 주담대가 차지하는 비중은 미미하다는 것이다.

지난 2분기 카카오뱅크가 취급한 신규 주담대 3조5290억원중 대환 목적 취급 비중은 59.8%로 절반 이상을 차지했다. 1분기 취급한 주담대 1조4370억원 중에서도 대환 비중이 40.5%로 높았다.

아울러 인터넷은행들은 신용대출과 주담대 상품의 한도가 다르기 때문에 단순하게 이자수익에서 차지하는 비중만을 놓고 비교하는 것은 적절하지 않다고 강조했다.

앞서 금융감독원이 국민의힘 서범수 의원실에 제출한 자료에 따르면 카카오뱅크의 총이자이익에서 주담대 이자수익이 차지하는 비중은 지난해 상반기 24.4%에서 올해 상반기 34%로 높아졌다. 반면 중저신용자 이자수익 비중은 지난해 상반기 14.3%에서 올해 상반기 14.1%로 하락했다.

금융권 한 관계자는 "인터넷은행들의 중저신용대출 공급량은 꾸준히 늘어나고 있다"며 "다만 신용대출과 한도가 다른 주담대를 놓고 비교하면 중저신용대출 취급 비중은 줄어들 수밖에 없을 것"이라고 설명했다.