코스닥 상장사 버킷스튜디오 인수에 메리츠증권이 힘을 보탠다. 환테크기업 스위치원을 필두로 한 인수 컨소시엄에 메리츠증권이 재무적투자자(FI)로 참여하는 모양새다. 인수 성사의 최대 변수로 꼽혔던 자금 모집 불확실성이 크게 완화될 수 있다는 관측이 나온다.

6일 투자은행(IB) 업계에 따르면 버킷스튜디오 인수에 메리츠증권이 자금을 보태기로 했다. 구주 인수와 유상증자를 합산한 버킷스튜디오 경영권 인수 가격은 2600억원 수준이다. 메리츠증권이 이 가운데 약 1800억원을 투입하는 방안이 거론되고 있다.

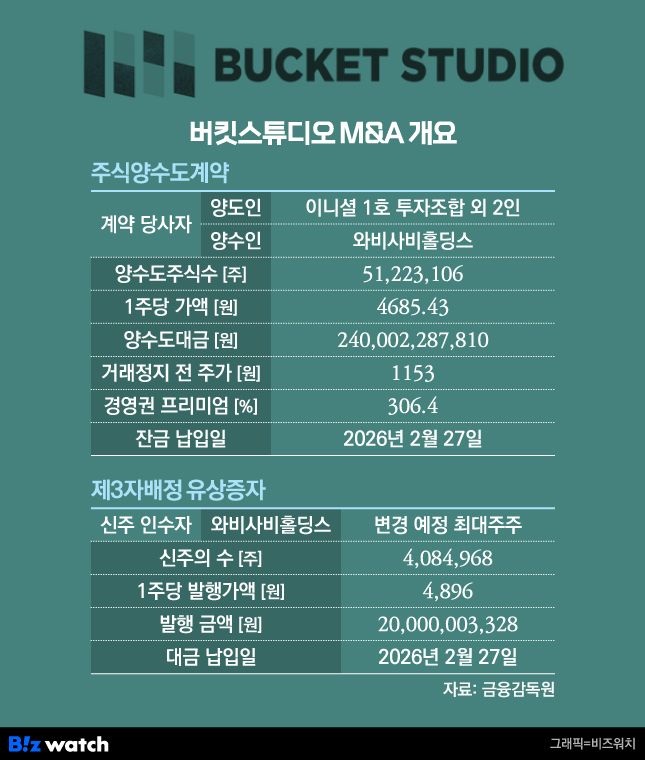

앞서 버킷스튜디오 최대주주인 이니셜1호투자조합과 비덴트, 강지연씨는 경영권 지분 전량을 매각하기로 하고, 스위치원 컨소시엄이 설립한 특수목적법인(SPC) 와비사비홀딩스와 주식양수도계약(SPA)을 체결했다. 주당 매각가는 4685원으로 거래정지 전 주가와 단순 비교해 300% 이상의 프리미엄이 붙었다.

구주 인수와 함께 유상증자를 통해 신주도 매입한다. 와비사비홀딩스는 버킷스튜디오의 신주 408만4968주를 취득할 예정이다. 주당 4896원, 총 200억원 규모다. 거래가 끝나면 와비사비홀딩스는 버킷스튜디오 지분 38.8%를 확보하게 된다.

현재 와비사비홀딩스는 에스크로(조건부 인출가능) 계좌에 100억원의 이행보증금을 납입한 상태다. 오는 15일 계약금 140억원을 추가 지급한 뒤 2월 24일까지 총 2160억원을 납입해야 거래가 종결된다.

이런 가운데 메리츠증권은 이번 버킷스튜디오 인수의 든든한 구원투수 역할을 할 것으로 보인다. 메리츠증권은 증권업계에서도 자기자본을 활용한 대체투자와 구조화 금융에 적극적인 하우스로 꼽힌다. 이번 거래에서도 상당한 규모의 자금을 부담할 수 있는 재무적 여력을 갖추고 있다는 평가다.

그간 시장에서는 인수 우선협상대상자인 스위치원의 자금 여력을 두고 의문이 제기돼 왔다. 스위치원은 2024년 말 기준 총자산이 133억원에 불과하고, 이 중 부채가 128억원으로 자산 대부분이 차입금으로 구성돼 있다. 이 때문에 외부 FI 참여 여부가 거래 성사의 핵심 변수로 꼽혀 왔다.

실제 인수가격 2600억원을 기준으로 산정한 버킷스튜디오의 지분가치(Equity value)는 6701억원에 달한다. 지난해 3분기 기준 보유 중인 순차입금이 4억원이란 점을 고려하면 회사의 기업가치(EV, Enterprise value)를 6705억원으로 평가한 셈이다.

이 같은 몸값은 버킷스튜디오의 실적이나 재무 상태만으로는 설명하기 어렵다는 분석이다. 회사는 지난해 3분기 기준 현금성자산이 18억원에 불과하고, 콘텐츠 유통·F&B·키오스크 등 기존 사업 전반에서 적자가 이어지며 결손금도 836억원까지 누적됐다.

업계에서는 이번 인수 가격이 버킷스튜디오 자체보다는 빗썸으로 이어지는 지배구조 가치가 반영된 결과로 보고 있다. 버킷스튜디오는 인바이오젠의 지분 78.88%를 보유한 최대주주이고, 인바이오젠은 다시 비덴트의 최대주주다. 비덴트는 빗썸의 지주사 빗썸홀딩스의 2대주주다. 결과적으로 ‘버킷스튜디오→인바이오젠→비덴트→빗썸홀딩스→빗썸’으로 이어지는 연결고리가 형성된다.

이 때문에 버킷스튜디오 경영권을 확보할 경우 향후 빗썸의 상장이나 매각 등 굵직한 이벤트가 발생할 때 의사결정 과정에서 일정한 영향력을 확보할 수 있다는 분석이 나온다.

IB 업계 관계자는 “현재 버킷스튜디오나 본업만 놓고 보면 수천억원대 기업가치를 책정하기는 쉽지 않다”며 “이번 거래는 버킷스튜디오 자체의 펀더멘탈이 아닌 빗썸 지배구조상 위치와 그로 인해 파생될 수 있는 전략적 옵션에 가격이 매겨진 것”이라고 말했다.