금융당국이 부동산 PF(프로젝트 파이낸싱) 시장 연착륙을 이유로 스트레스 DSR(총부채원리금상환비율) 2단계 도입을 미뤘다. 이로 인해 가계부채 관리 대신 부동산 PF를 선택했다는 비판의 목소리가 나온다.

특히 그 동안 금융당국 수장들이 가계부채 관리를 위해 은행권에 스트레스 DSR 도입 준비를 강조했던 것을 감안하면 예상 외의 결정이다. 부동산 PF 연착륙을 위한 핵심 사안으로 부실 사업장을 정리해야 한다는 메시지와도 상반된 결과를 낳을 수 있다는 우려가 나온다.

금융위원회는 지난해 말 스트레스 DSR 단계별 도입 계획을 밝혔다. 스트레스 DSR은 향후 금리 변동성을 감안해 DSR 산정 시 스트레스 금리를 반영, 대출한도가 줄어드는 효과가 생긴다. 갚을 수 있는 만큼 빌리고 금리 변동에 취약한 변동형 주택담보대출(주담대) 대신 고정형 주담대 취급을 확대하기 위해 도입했다.

다만 금융위는 차주들의 급격한 대출한도 감소를 막기 위해 2월부터 1단계(산정된 스트레스 금리의 25% 반영, 은행 주담대), 올 하반기 2단계 도입(스트레스 금리의 50% 반영, 은행 주담대·신용대출 및 2금융권 주담대) 등 단계적으로 적용한다는 방침이었다.

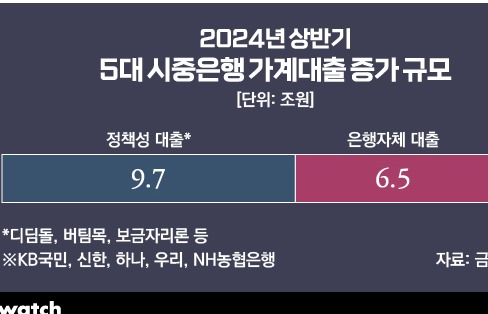

4월 이후 은행권 가계대출이 증가세로 전환하고 증가 폭도 확대하면서 금융당국 수장들은 스트레스 DSR 2단계 도입을 통해 관리하겠다는 메시지를 던졌다.

이복현 금융감독원장은 지난 19일 진행한 은행장 간담회에서 "가계대출이 명목 GDP 성장률 범위 내에서 안정적으로 관리될 수 있도록 스트레스 DSR 제도의 차질없는 시행 등을 위한 준비에 만전을 기해달라"고 언급했다.

권대영 금융위 사무처장 역시 앞선 12일 가계부채 점검회의에서 "갚을 수 있는 만큼 빌리고(빌려주고) 처음부터 나눠갚는 대출관행을 확립하는 것이 중요하다"며 "차주의 상환능력을 감안한 대출이 일선 현장에서 취급될 수 있도록 적극적인 관심과 실천을 부탁한다"고 말했다. 이는 스트레스 DSR 2단계 도입을 염두에 둔 발언으로 해석했다.

실제 은행들은 스트레스 DSR 2단계 적용 시 대출한도를 시뮬레이션 하는 등 도입 준비에 여념이 없었다. 하지만 도입을 일주일 가량 앞두고 전격적으로 도입 시점이 미뤄졌다.

주목할 부분은 도입을 미룬 이유 중 하나로 부동산 PF 시장 정상화 과정을 꼽았다는 점이다.

금융위는 작년 말 태영건설 워크아웃(기업 재무구조개선) 신청으로 부동산 PF 부실 우려가 수면 위로 드러난 후 시장 연착륙 방안에 집중하고 있다. 여러 방안 중 하나로 사업성 평가 기준을 다시 세워 부실 사업장은 빠르게 정리, 가능성 있는 사업장에는 금융 지원을 한다는 내용이다. ▷관련기사: 토담대·새마을금고도 PF 평가…등급 4단계로 세분화(5월13일)

저축은행과 상호금융 등 부실 PF 사업장과 얽힌 금융권을 향해선 신속한 경·공매를 추진토록 하고, PF채권 매각이 장기 지연되지 않도록 캠코펀드 등이 자금공급 시 원 소유자가 차후 재매입할 때 우선매수권을 부여하는 것 역시 신속한 정리를 위한 내용이다.

일각에선 부실 사업장 정리 과정에서 '일단 버티고 보자'는 결과를 낳을 수 있다는 우려도 나온다. 향후 금리 인하 등으로 부동산 시장이 회복되면 사업성이 개선될 수 있다는 기대감 때문이다. 이에 금융당국은 지나친 낙관을 경계해야 한다고 일침을 날리기도 했다. ▷관련기사: "PF 관대한 평가 안돼" 이복현 쓴소리…금융업권별 '표정' 다르네(6월14일)

이번 결정은 이 같은 입장과도 배치된다. 최근 부동산 시장이 회복세를 보이는 상황에서 스트레스 DSR이 강화되면 부동산 시장에 풀리는 자금이 줄어든다. 이를 막기 위해 2단계 도입 시점을 뒤로 미룬 것이다. 사업성 부실로 정리 대상이 될 수 있는 사업장들도 시장 회복에 대한 기대감으로 적기에 정리되지 못할 수 있다는 의미다.

결국 부동산 PF 시장 연착륙을 위해선 부동산 시장이 회복돼야 하고, 차주들에게 더 많은 대출을 해 시장을 부양하겠다는 것으로 해석할 수밖에 없다. 이를 위해 그 동안 강조해오던 정책을 손바닥 뒤집 듯 뒤집은 셈이다.

금융당국은 가계부채가 경제 성장률 수준으로 관리 가능하다는 입장이다. 하지만 2단계 도입 전 가계대출 수요가 폭증할 가능성이 높다는 우려가 커진다. 가계대출 관리와 부동산 PF 정상화라는 두 마리 토끼를 모두 잡으려다 모두 실기하는 우를 범하지는 않을지 지켜볼 일이다.