보험사들이 연초부터 '배타적사용권' 획득에 열을 올리고 있다. 배타적사용권은 생명보험협회와 손해보험협회가 독창적인 상품에 대해 일시적으로 독점적인 판매 권리를 주는 일종의 '특허권'이다.

각 협회 신상품위원회는 보험사 신상품의 △독창성 △유용성 △진보성 등을 판단하고 해당 상품을 개발한 보험사에 최소 6개월에서 최대 18개월까지 배타적 사용권을 부여한다. 이 기간 다른 보험사는 동일한 상품을 판매할 수 없다.

DB생명, 올해 생보사 처음으로 신청

6일 보험업계에 따르면 DB생명은 제3보험인 '실속N7대질병진단특약I'에 대해 생명보험협회에 12개월 배타적사용권을 신청했다. 이 특약은 암·뇌혈관·허혈성심장질환 등 7대질병 중 고객이 선택한 총 보장횟수(N=1~7번)에 따라 먼저 발생하는 N개 담보를 보장한다.

이 특약은 업계 최초로 보장대상이 되는 질병들 중 먼저 발생하는 N개를 보장하고, 고객별 위험성향을 반영해 총 보장횟수를 선택적으로 가입할 수 있는 상품이다.

손보업계에서는 KB손해보험과 DB손해보험이 배타적사용권을 신청해 각각 3개월, 6개월의 기간을 부여받았다.

KB손해보험은 신상품 'KB 골든케어 간병보험'에 탑재된 신규 특약 '치매 CDR척도검사지원비'에 대해 배타적사용권을 획득했다. 이 특약은 임상 치매 등급(Clinical Dementia Rating·CDR) 검사 비용(급여)을 연간 1회 한도로 보장한다.

DB손해보험이 배타적사용권을 획득한 상품은 펫보험이다. 손해보험협회는 DB손보가 처음으로 선보인 '반려인 입원 후 상급종합병원 통원 시 반려동물 위탁비용 보장'과 '반려동물 무게별 보장한도 차등화 급부방식'에 대해 독창성·유용성·진보성 등을 인정했다.

생보보다 손보가 더 유리하다고?

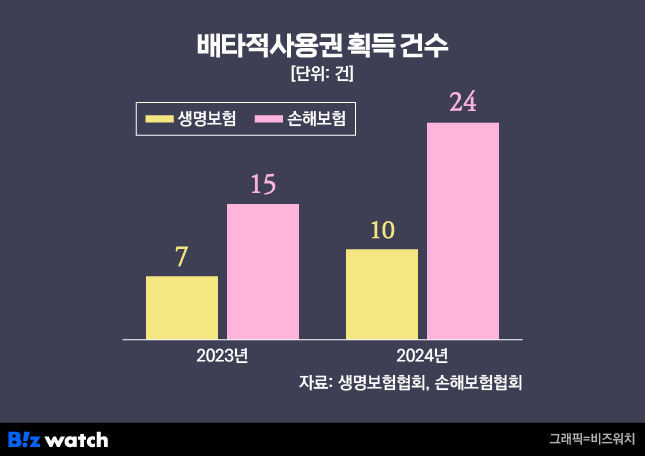

지난해 보험사들의 배타적사용권 획득 건수는 손보사가 24건, 생보사가 10건이었다. 2023년에도 손보사가 15건, 생보사가 7건으로 손보사의 획득 건수가 생보사보다 2배가량 많았다. 생보업권보다 손보업권에서 배타적사용권 활용도가 더욱 높은 셈이다.

이는 생보사 대비 다양한 담보를 출시할 수 있는 손보사 상품 특성에 기인한다. 생보사는 사람의 사망이나 후유장해 등을 보장하는 '인보험' 중심의 상품이 주가 된다. 재물에 관계된 보험인 '물보험'은 손보영역에 해당한다. 재물에 대한 실제 손해를 보장하는 운전자 보험이나 펫 보험, 해외여행 보험 등 다양한 영역에서 신상품 개발이 가능해 배타적사용권 획득에도 유리할 수 있다.

더욱이 최근 들어 더욱 경쟁이 격화하고 있는 '제3보험' 영역도 손보사가 생보사보다 앞서 있다.

제3보험은 생·손보사가 모두 취급할 수 있는 상품으로, 생명보험 특징과 손해보험 특징을 모두 가지고 있다. 사람과 관련돼 있지만, 비용손해나 의료비 등 실제 손해를 보상하기 때문이다. 질병보험이나 암보험, 간병보험 등이 대표적이다.

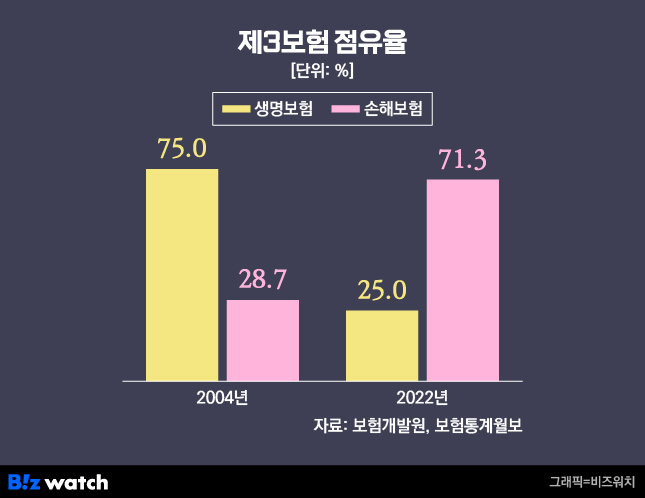

제3보험은 애초 생보사만 판매할 수 있었으나, 2003년 보험업법 개정에 따라 손보사의 겸영이 허용됐다. 보험연구원에 따르면 손보사의 제3보험 시장점유율은 겸영 초기인 2004년 25%에 불과했지만 2022년 71.3%까지 상승했다. 반면 생보사 제3보험 시장점유율은 2004년 75%에서 2022년 28.7%로 떨어져 손보사에 주도권을 빼앗겼다.

그간 생보사들은 사망보험(종신보험), 저축보험, 연금보험에 주력했지만 저출생·고령화 등으로 성장동력이 약해지자 최근에서야 제3보험으로 눈을 돌렸다. 실제 생보사가 최근 배타적사용권을 획득한 영역도 제3보험에 치중돼 있다. 지난해 생보사가 취득한 배타적사용권 10건 중 9건이 보장성보험이었고, 1건만 저축성보험인 것으로 나타났다.

인정 기간 확대, 실효성 있을까

올해부터는 배타적사용권 인정 기간이 확대됐다. 지난해 10월 금융당국은 '제3차 보험개혁회의'를 통해 배타적사용권 인정 기간을 기존(3~12개월)에서 6~18개월로 연장했다. 보험사들의 신상품 개발을 독려하고 배타적사용권의 실효성을 강화하기 위해서다.

하지만 배타적사용권의 실효성과 관련해서는 회의적인 시각이 여전히 존재한다. 또 상품 개발 경쟁이 치열해 이미 다양한 보장담보가 개발된 상황에서 차별화된 상품을 출시하기 쉽지 않다. 상품 개발과 판매 교육 등을 고려할 때 기대보다 짧은 기간을 부여받으면 독점판매 효과도 떨어진다.

배타적사용권을 신청하더라도 최대 기간을 부여받기 어려워 특허권 강화로 연결되기도 어렵다는 목소리도 나온다.

지난해 생·손보사를 통틀어 12개월을 부여받은 곳은 한 곳도 없었다. 9개월을 부여받은 곳은 생보 2곳(신한라이프·라이나생명), 손보 2곳(한화손보·흥국화재)으로 총 4건에 불과하다. 업계 최초로 1년의 배타적 사용권을 획득한 상품은 신한라이프가 지난 2022년 출시한 '신한 3COLOR 3대질병보장보험'이 유일하다.

다만 일각에서는 고령화로 인해 새로운 싱장이 형성되고 있어, 배타적사용권의 활용도가 높아질 것이란 의견도 나온다. 특히 헬스케어와 같은 노후 건강관리 측면에서 보장공백이 새롭게 조명되면서 건강관리 서비스를 융합한 상품 개발이 늘어날 것이란 분석이다.

김석영 보험연구원 선임연구위원은 "배타적사용권이 신상품 개발을 촉진해 고령화 시대에 걸맞은 새로운 시장이 창출된다면 보장공백 해소로부터 소비자 편익이 개선될 수 있다"고 제언했다.