신약 개발은 '잭팟'에 비유된다. 성공의 문턱은 매우 높지만, 블록버스터급 신약 하나만 개발해도 큰 결실이 따라오기 때문이다. 기업의 연구개발비 규모를 보면 신약 개발 성공 가능성을 가늠할 수 있다. 회계장부의 개발비 자산화율에 따라 진행 중인 연구 프로젝트의 성공 시점을 헤아려 볼 수도 있다. 연구개발비를 통해 국내 제약바이오 및 진단키트 기업의 연구 개발 성과와 현황을 짚어봤다. [편집자]

제약바이오, 매출 12% R&D 투자

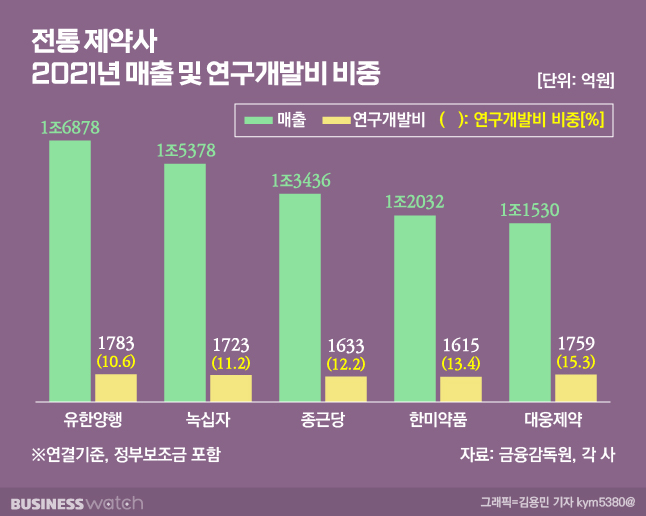

제약바이오 업계는 매출에서 연구개발비가 차지하는 비중이 높은 대표 업종으로 꼽힌다. 15일 비즈니스워치가 국내 매출 상위 전통 제약사 5곳(유한양행·녹십자·종근당·한미약품·대웅제약)의 지난해 사업보고서를 분석한 결과, 이들 기업의 평균 매출 대비 연구개발비 비중은 약 12%였다. 과학기술정보통신부의 '2020년 연구개발활동조사'에 따르면 국내 기업의 매출 대비 연구개발비 비중은 3.7% 수준이다. 주요 제약바이오 기업이 국내 기업보다 연구개발비에 3배가량 많이 투자한 셈이다.

매출 대비 연구개발비 비중이 가장 높은 곳은 대웅제약이었다. 대웅제약은 지난해 매출의 15%에 해당하는 1759억원을 연구개발비에 투입했다. 대웅제약의 경우 매출 대비 연구개발비 비중이 지난 2019년 14%, 2020년 15%로 매년 투자 비중을 높이는 추세다. 한미약품과 종근당은 각각 지난해 매출의 13%(1615억원), 12%(1633억원)에 달하는 금액을 연구개발에 투자했다. 유한양행은 매출 대비 연구개발비 비중은 10%대지만, 연구개발비는 1783억원으로 가장 높았다.

하지만 글로벌 빅파마와 비교했을 땐 연구개발비 투자가 턱없이 부족하다는 지적도 나온다. 지난해 기준 세계 연구개발비 상위 기업을 살펴보면, 50대 기업 중 16곳이 제약바이오 기업이었다. 반면 국내 제약바이오 기업의 경우 단 한 곳도 100위권에 이름을 올리지 못했다. 스위스 로슈와 미국 존슨앤드존슨(J&J)은 지난해 97억달러(약 13조원) 이상을 연구개발비로 투입했다. 국내 상위 제약사 연매출의 약 10배 이상을 연구개발비로 투자하고 있다는 얘기다.

대웅제약, 개발비 자산화율 '껑충'

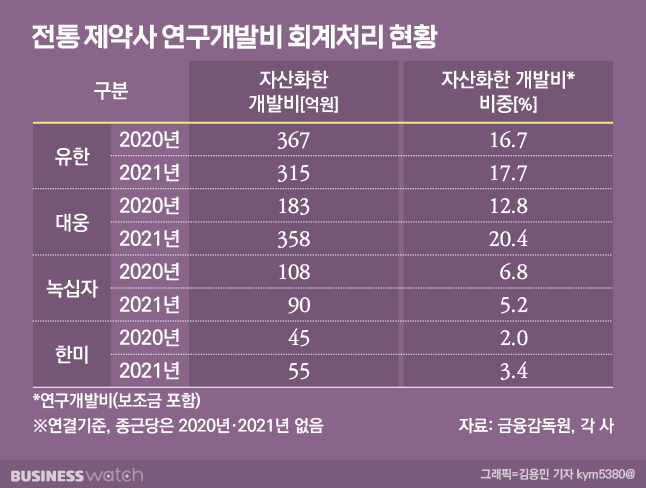

지난해 유한양행, 한미약품, 대웅제약은 개발비 자산화율이 증가했다. 개발비 자산화율은 회계 처리한 연구개발비 중 무형자산으로 분류한 개발비 비중이다. 한국채택국제회계기준(K-IFRS)에서는 향후 출시 가능성과 경제적 효과에 따라 연구개발비를 무형자산이나 경상개발비로 분류하도록 규정한다. 무형자산으로 인식한 개발비는 일정 기간을 두고 상각할 수 있다. 연구개발비를 비용 처리하면 영업이익이 줄어들지만, 자산으로 인식하면 해당 연도의 영업이익은 영향을 받지 않는다.

연구개발비를 무형자산으로 분류할지, 비용으로 분류할지에 대한 판단은 전적으로 기업의 몫이다. 무형자산으로 분류한 개발비가 늘수록 연구 성과나 제품 출시에 대한 회사의 기대가 커졌다고 볼 수 있는 셈이다. 다만 금융감독원에 따르면 신약은 임상3상이 개시된 연구 과제부터 개발비를 무형자산으로 인식할 수 있다. 일반적으로 임상3상 승인 이전엔 자산 가치를 객관적으로 입증하기 어려울 것이란 판단에서다.

개발비 자산화율이 가장 큰 폭으로 증가한 곳은 대웅제약이었다. 대웅제약은 지난해 1759억원의 연구개발비 가운데 358억원을 무형자산으로 분류했다. 개발비 자산화율은 전년보다 8%P(포인트) 정도 증가한 20.4% 정도였다. 당뇨병 치료제 'DWP16001(이나보글리플로진)'의 개발이 진척된 덕분이다. 이나보글리플로진의 단독 요법 개발비 자산화액은 지난 2020년 10억원에서 지난해 79억원으로 대폭 늘었다. 2제 병용 역시 5억원에서 43억원까지 증가했다. 3제 병용 요법은 26억원의 개발비를 지난해 처음으로 인식했다. 이나보글리플로진은 오는 2023년 단일제 및 복합제로 국내 출시가 목표다.

유한양행은 지난해 개발비 중 315억원을 무형자산으로 인식했다. 개발비 자산화율은 전년보다 1%가량 증가한 17.7% 수준이었다. 비소세포폐암 치료제 'YH25448(레이저티닙)'이 무형자산 증가에 보탬이 됐다. 레이저티닙의 개발비 자산화액은 614억원으로, 전년보다 288억원가량 늘었다. 또 저용량 탈모치료제, 저용량 고지혈 2제 복합제 등을 지난해 새롭게 무형자산으로 추가했다.

한미약품의 지난해 개발비 자산화율은 약 3.4%로, 전년보다 1.5%P 늘었다. 고혈압 치료제 'HCP1904'의 임상3상이 순항하면서 지난해 21억원의 개발비를 자산화했다. 임상3상 진행 중인 위염 치료제 'HIP2101'도 향후 성공 가능성이 높다고 판단, 지난해 처음으로 자산으로 인식됐다. 녹십자의 경우 지난해 개발비의 약 5.2%를 무형자산으로 인식했다. 면역글로불린 'GC5107(아이비글로불린-에스엔)'의 개발비 자산화액이 362억원으로, 전년보다 약 23% 늘었다. GC5107는 연내 미국식품의약국(FDA)의 허가를 받을 것으로 기대된다.

종근당, 개발비 자산화율 0%

일각에선 설정한 개발비 자산화율이 적당한지를 따져봐야 한다는 시각도 있다. 개발비는 대내외 환경에 따라 손상 발생의 여지가 있다. 특히 제약바이오 업계에선 신약 개발이 중도에 실패하거나 연구 중인 제품보다 더 뛰어난 제품이 시장에 나오는 상황이 종종 생긴다. 이런 상황에선 자산으로 인식한 개발비를 한 번에 손상 처리해야 하는 만큼 보수적인 접근이 필요하다는 설명이다.

종근당이 연구개발비를 보수적으로 평가하는 대표적인 사례다. 실제 종근당의 지난해 연구개발비 1635억원으로 전년보다 9% 이상 늘었다. 그러나 미래에 수익을 창출할 가능성과 상관없이 모든 연구개발비를 비용 처리한다. 지난해 기준 임상3상에 진입한 연구 과제는 8개에 달했지만, 지난해와 2020년 모두 자산화한 개발비는 없다.

제약 업계 관계자는 "지난 2018년 금감원의 연구개발비 회계 처리 지침 발표 이후 국내 제약사의 연구개발비 회계는 보수적인 정책을 유지하고 있다"면서 "개발비 자산화는 비용 처리를 미래로 미루는 것이기 때문에 불확실성을 갖고 있고, 이에 따라 수익성에 문제가 없다면 자산화율을 높게 책정하지 않아도 된다"고 말했다.