시장질서 교란 논란에 휩싸였던 증권사들이 과징금 폭탄 위기에서 가까스로 벗어났다. 금융위원회 산하 증권선물위원회(증선위)가 시장조성자 활동 중 시장질서 교란 혐의로 480억원의 과징금을 부과받은 9개 증권사들에 대해 위법이 아니라는 결론을 내리면서다. 금융감독원이 지적한 잦은 호가 주문 정정·취소 행위의 불가피성을 인정해 증권사들의 손을 들어준 것이다.

금융투자업계는 증선위의 결정에 일단 안도하고 있다. 다만 당국과 한국거래소가 감독 강화를 시사한 가운데 시장조성 활동에 계속해서 참여할지에 대해선 증권사간 눈치싸움이 이어질 전망이다.

기존 판결 뒤엎은 금융위

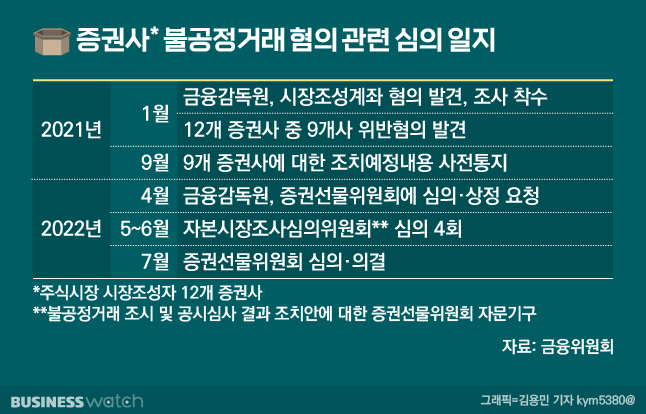

증선위는 지난 19일 시장조성자인 9개 증권사의 시장질서 교란행위 혐의에 대해 위법으로 볼 수 없다며 과징금 부과대상에 해당하지 않는다고 의결했다.

지난해 9월 금감원은 시장조성자 호가를 반복적으로 정정, 취소해 시세에 부당한 영향을 줬다며 미래에셋증권, 한국투자증권, 신한금융투자, 한화투자증권, 신영증권, 부국증권, 골드만삭스, SG, CLSA 등 9개 증권사에 대해 총 487억원 규모의 과징금을 부과했다.

시장조성자 제도는 거래소와 계약한 증권사들이 유동성이 적어 시장조성 대상으로 지정된 종목들에 대해 매수, 매도 주문을 내 활발한 거래를 돕는 제도다. 시장조성자는 최종적인 매수·매도호가 스프레드를 종목별로 정해진 최소수준(4~8틱) 이내로 유지할 의무를 갖는다. 시장조성 거래규모는 지난 2016년 첫 시행 당시 5억원에서 2019년 581억원으로 100배 이상 커졌다.

과징금 부과 조치가 내려진 9개 증권사는 거래소와 논의를 통해 시장조성자 활동을 중단했다. 이후 금감원 측이 재검토 과정을 거치면서 올해 4월 말이 돼서야 증선위에 심의를 요청했다. 증선위는 5~6월 자본시장조사심의위원회를 포함해 총 4차례에 걸쳐 회의를 진행했다.

증선위는 최종적으로 호가의 정정․취소가 불가피한 측면이 있다고 결론을 내렸다. 시장조성자의 의무 이행에 수반되는 리스크 관리 등을 위해 시세 변동에 대응한 활동이었다고 본 것이다.

뉴욕증권거래소의 경우 2020년 시장 전체 주문의 일평균 정정·취소율은 약 94.6%다. 그런데 국내 주식시장 시장조성자의 호가 정정·취소율은 95.68~99.55%로 해외 사례에 비해 높은 수준이라고 보기 어렵다는 게 증선위의 견해다.

또 시장질서 교란 행위의 경계가 불명확했다는 점도 고려됐다. 증선위는 "금융당국이 승인한 제도 하에서 시장조성자의 특정 행위유형이 교란행위에 해당할 수 있다는 사전 가이드라인이 없었다"고 설명했다.

금융당국과 거래소는 하루빨리 제도를 손질하고 시장조성 활동을 재개시킬 예정이다. 시장조성자에 참여할 증권사를 새롭게 선정하고 시장조성 종목 배정한 뒤 제도를 정상화한다는 계획을 세웠다.

우선 시장조성자의 평가 방식을 강화한다. 성과 평가에서 시장조성 실적 배점을 대폭 확대하고 일정 기준에 미달할 경우 다음해 시장조성자 선정에서 배제한다.

아울러 활동 감독의 강도도 높인다. 일별 의무이행 상황을 상시로 점검하고 시장조성호가 점검 주기를 반기에서 분기로 단축한다. 시장조성자는 거래시간의 60% 이상 매수·매도 양방향 호가를 제출하고 종목별 스프레드를 4~8틱 이내로 유지해야 한다.

알고리즘을 이용한 초단기 매매에 대해서도 단속에 나선다. 단시간에 집중적으로 호가를 내 자기에게 유리한 거래가 체결되도록 유인하는 불건전 매매 행태를 집중적으로 살필 예정이다.

증권사는 '안도의 한숨'

과징금 폭탄 위기에 직면했던 증권사들은 안도의 한숨을 내쉬고 있다. 시장질서 교란 혐의를 벗어난 것은 물론 거액의 과징금을 피하게 됐기 때문이다. 각 증권사는 금감원으로부터 적게는 10억원, 많게는 80억원이 넘는 금액을 통보받았다.

A 증권사 관계자는 "가뜩이나 개인투자자들의 기관투자자 공매도 민심이 좋지 않은 상황에서 과징금 조치가 내려져 부담이 컸다"며 "별다른 가이드라인이 없었던 상황을 감안해 결정이 이뤄진 것 같다"고 전했다.

B 증권사 관계자는 "제도 자체가 호가 공백을 메워 시장이 원활하게 돌아가게끔 하는 것인데, 주문 취소나 정정이 정상적인 범주 안에서 이뤄졌음에도 과징금이 부과돼 억울한 측면이 없지 않았다"고 말했다.

증권사 관계자들은 향후 시장조성 활동 참여 여부에 대해선 말을 아끼고 있다. C 증권사 관계자는 "이제 과징금에 대한 결정만 나온 것이기 때문에 향후 당국에서 나오는 움직임을 지켜볼 예정"이라고 했다.

한편 당국이 예고한 제도 개선의 실효성에 의구심을 보이는 이들도 존재한다. 한 금융투자업계 관계자는 "보유 잔고가 부족한 상태에서 매도 호가를 내려면 공매도를 할 수밖에 없는 상황"이라며 "제도 개선 자체가 시장교란 혐의 여부의 경계선을 긋겠다는 것인데 실무적으로 주문 횟수를 제한하는게 가능할지 의문"이라고 지적했다.

다만 그는 "시장조성자의 보유 잔고가 일정 수준으로 유지되는지를 활동 평가에 반영할 수는 있을 것으로 본다"고 덧붙였다.