이번주 증권가는 방산주에 주목했다. 실적 성장세와 함께 지정학적 갈등이 고조하면서 방산 수출이 증가할 것이라는 평가다. 한화에어로스페이스, LIG넥스원, 현대로템, 한화시스템, 한국항공우주 등 목표가가 대거 상향조정됐다.

반면 전기차 수요가 둔화하면서 에코프로비엠과 삼성SDI 목표주가는 대거 내려앉았다. 유럽에서 전기차 보조금을 중단했고, 향후 트럼프 미국 전 대통령이 대선에서 당선된다면 전기차 업황은 더욱 어려워질 것이란 전망이 자리잡았다. 미·중 갈등, 국내 방산주에 호재

비즈워치가 지난달 29일부터 2일 오전 10시까지 집계한 바에 따르면 이번주 증권가는 총 43개 기업의 목표가를 올리고 61개 기업의 목표가를 내렸다.

이번주 방산주가 목표가 상승 목록에 대거 이름을 올렸다. 한화에어로스페이스, LIG넥스원, 현대로템, 한화시스템, 한국항공우주 등이다.

하나증권은 방산 수요 증가로 한화에어로스페이스 실적 향상이 기대된다며, 목표주가를 28만9000원에서 35만원으로 올렸다.

위경재 하나증권 연구원은 "미국과 중국의 대결 구도 하에서 글로벌 사회는 2개 진영으로 나뉘었고, 북대서양조약기구(NATO·나토), 파이브 아이즈(미국·영국·캐나다·호주·뉴질랜드 정보 동맹) 등 다수의 동맹에 기반한 진영이 형성돼있다"며 "글로벌 방산 수요는 증가할 것이고, 그 폭은 최근 10년 대비 가파를 것"이라고 내다봤다.

미국 대선 결과에도 관계없이 방위 산업은 팽창할 것으로 보인다. 위 연구원은 "미국은 글로벌 국방비의 약 40%를 차지한다"며 "차기 대통령으로 누가 당선되든 그동안 소극적이었던 방위 정책을 강화할 것"이라고 분석했다.

메리츠증권은 LIG넥스원의 꾸준한 수주를 주목하면서, 목표주가를 20만원에서 27만원으로 올렸다. 이지호 메리츠증권 연구원은 "높은 지정학적 긴장을 바탕으로 방산 수요는 꾸준히 이어지고 있다"고 밝혔다. 그는 이어 "천궁2 미사일은 아랍에미리트와 사우디에 이어 루마니아·말레이시아·이라크 등으로 수출 논의 중"이라며 "유도로켓 비궁은 미국으로 내년 중 수출이 성사될 가능성이 높다"고 말했다.

NH투자증권은 현대로템의 목표가를 4만9000원에서 6만원으로 올렸다. 폴란드향 K2 수출이 증가하면서 현대로템 2분기 영업이익(1130억원)이 시장 컨센서스(827억원)를 크게 웃돌았다.

키움증권은 한화시스템 목표주가를 2만5000원에서 2만6500원으로 올렸다. 올해 2분기 매출액(6873억원)이 전년 대비 12.5%, 영업이익(798억원)은 167% 상승하면서 어닝서프라이즈를 기록했다. 전 분기에 이어 폴란드와 아랍에미리트로의 수출이 차질 없이 진행됐다.

한국항공우주 목표가도 올랐다. 하나증권은 한국항공우주의 추가 수주를 기대한다며 이 회사 목표주가를 6만원에서 7만원으로 올려잡았다.

끝없이 폭락하던 건설주에 대한 호평도 나왔다. 미래에셋증권은 GS건설 주택원가율의 긍정적인 흐름이 이어진다며 GS건설 목표가를 2만1000원에서 2만4000원으로 올렸다. KB증권은 HDC현대산업개발이 10조원 이상의 수주잔고를 보유하고 있다며 목표가를 2만8000원에서 3만3000원으로 올렸다.

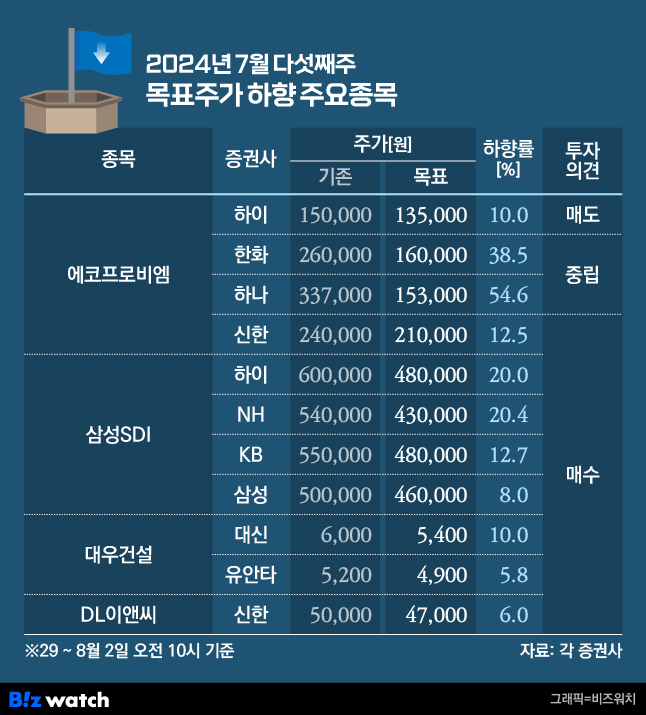

그 외 신한투자증권은 삼성물산의 목표가를 18만원에서 20만원으로, 하나증권 등은 대우건설 목표가를 4500원에서 5000원으로 올렸다.

반면 대신증권은 "대우건설에 대해 우려와 기대가 공존한다"면서 이 회사 목표주가를 6000원에서 4900원으로 낮췄다. 그 외 DL이앤씨의 목표가도 낮아졌다. 신한투자증권은 DL이앤씨의 보수적인 경영전략으로 업황 대비 늦은 성장이 예상된다며 이 회사 목표주가를 5만원에서 4만7000원으로 내렸다. 전기차 수요 둔화에…에코프로비엠·삼성SDI 혹평

이번주 증권가에서는 전기차 업종에 혹평했다. 세계적으로 전기차 수요가 둔화하는 가운데 향후 트럼프 미국 대통령 후보가 당선된다면 전기차 업황이 더욱 악화할 것이라는 전망이다.

한 주간 에코프로비엠 목표가를 낮춘 증권사는 15곳에 달한다. 신한투자증권은 에코프로비엠의 수익성 악화가 지속되고 있다며 이 회사 목표주가를 24만원에서 21만원으로 내렸다.

2분기 영업이익이 지난해 같은기간보다 97%가량 감소한 39억원을 기록했다. 정용진 신한투자증권 연구원은 "전기차 수요 둔화에 따라 전기차 외 수요 확대에 적극적으로 대응해 파워툴과 에너지저장장치(ESS)용 판매 물량이 늘었지만, 전기차 부진을 만회하기에는 역부족이었다"고 밝혔다.

당분간 주가 반등은 어려울 것으로 내다봤다. 그는 "단기적으로 주가 반등의 신호를 업황에서 찾기는 어렵다"며 "신규 고객 확보나 제품 포트폴리오 확대 등 대내적 노력의 성과가 필요하다"고 짚었다.

하이투자증권은 에코프로비엠 목표주가를 15만원에서 13만5000원으로 낮추면서 투자의견 '매도'를 유지했다. 향후 실적 추정치도 낮다는 설명이다.

정원석 하이투자증권 연구원은 "만일 트럼프 후보가 당선된다면 전기차 의무화 정책 폐지, 인플레이션 감축법(IRA) 폐지 혹은 완화 등의 영향으로 전기차 전환 속도가 늦춰질 가능성이 높다"고 강조했다.

에코프로비엠 주가가 꾸준히 하락하면서 지난 1일 장중 한때 코스닥 시총 1위 자리를 알테오젠에 뺏기기도 했다. 2일 종가 기준으로 에코프로비엠 시가총액은 18조1813억원, 알테오젠은 15조6788억원이다.

삼성SDI 목표가를 낮춘 증권사도 무려 13곳이다. 유럽에서 전기차 지원금을 중단하면서 향후 실적이 낮아질 것이란 전망이다.

정 연구원은 "최근 독일, 프랑스 등 주요 국가의 보조금 지원 중단 영향에 유럽의 전기차 수요 둔화세가 뚜렷하다"며 "북미의 주력 고객사인 리비안도 판매가 부진하다는 점을 고려하면 삼성SDI의 하반기 실적에 대한 눈높이 조정이 불가피하다"고 말했다.

그 외 NH투자증권은 삼성SDI 목표가를 54만원에서 43만원, KB증권은 55만원에서 48만원, 삼성증권은 50만원에서 46만원으로 내려 잡았다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!