지난 22일 이광구 우리은행장이 우리은행 주식 1만주를 매입했는데요. 전일(21일) 금융위원회와 공적자금관리위원회가 우리은행 매각방안을 발표한 직후였습니다.

우리은행 민영화와 기업가치 제고에 대한 강한 의지와 자신감의 표현일텐데요. 자사주 1만주이면 사실 작은 금액은 아닙니다. 주당 8910원에 샀으니 9000만 원에 가까운 돈인데요. 작은 돈은 아니지만 CEO가 자사주를 매입하는 것은 자주 있는 일이기도 합니다. 주가에 대한 자신감의 표현, 그리고 민영화를 앞두고 강한 의지를 대외적으로 보여주는 차원에서 전략적이고, 어찌보면 당연히 할 도리를 하고 있다고 보여지기도 합니다.

제가 놀란 것은 우리은행 한 과장급 직원의 말이었습니다. 민영화 방안 발표 직후에 이미 1억 원어치의 우리은행 주식을 샀다는 것입니다. 금액으로 1억 원어치를 샀으니 행장보다 1000만 원 넘게 더 샀다는 얘기가 되는데요.

무모해 보이기까지 합니다. 괜히 걱정도 되고요. 정작 해당 직원의 자신감은 넘쳐납니다. 어쨌든 정부가 과점주주 매각방안을 내놓았는데, 쉽진 않겠지만 지금까지와는 달리 그래도 해볼 만한 대안이 나왔다는 겁니다. 우리은행 주가도 떨어질 만큼 떨어졌으니 앞으로는 오르지 않겠냐는 얘기였는데요.

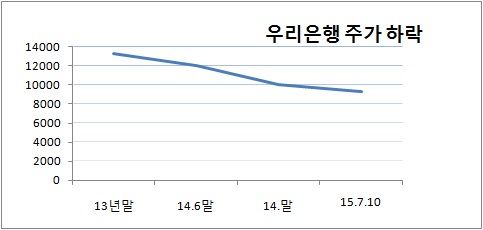

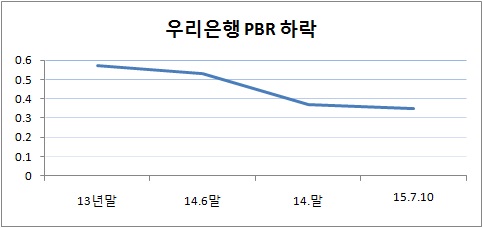

실제 우리은행 주가는 다른 경쟁은행보다 상당히 저평가돼 있습니다. 주가는 지난 연말 1만 원대에서 현재 9000원대로 떨어졌고요. PBR(주가순자산비율·주가/주당순자산)도 한때 0.53배였던 것이 지난 연말 0.37배, 최근 0.35배까지 떨어진 상태입니다.

이렇게 된 데는 여러 이유가 있겠지만 무엇보다 표류하고 있는 민영화의 영향이 가장 큽니다. 정부 입김에서 벗어나지 못하고, 자율적으로 은행경영을 하기 힘든 점 등이 우리은행 주가를 제약하는 요인이 되고 있는데요.

정부가 아직 수요도 마땅치 않은 상황에서 과점 주주 매각방안을 발표한 것도 이런 점을 의식한 것으로 보입니다. 정부가 민영화에 대한 의지와 경영에 개입하지 않겠다는 의지를 내보임으로써 주가도 올리고 투자여건을 조성하겠다는 것인데요.

사실 매각 방식 자체로는 과거 경영권 매각을 고수했던 때와 비교하면 진일보한 것도 사실입니다. 문제는 실행여부입니다. 여전히 '공적자금 회수 극대화, 조기 민영화, 금융산업 발전'이라는 민영화 3대 원칙이 발목을 잡고 있는 한 어떤 방안이 나와도 공무원들이 움직일 수 없을 것이라는 지적 또한 설득력을 얻고 있습니다.

국민들의 혈세가 들어갔는데 회수 극대화를 해야하겠지요. 하지만 그 원칙을 지키느라 우리은행의 가치가 더 떨어지는 모습을 지켜볼 수만도 없습니다.

김우진 금융연구원 선임연구위원이 최근 한 얘기도 자꾸 떠오릅니다. "우리금융지주 체제에서 비은행 자회사들이 떨어져나간 우리은행 체제로 바뀐 상황에서 은행의 기업가치가 더 떨어지지 않도록 하는 방안을 강구할 필요가 있다"고요.

정부의 매각방안을 보고 대출을 받아 1억 원을 베팅(?)한 우리은행의 한 젊은 직원이 있습니다. 아니 여럿일 수도 있습니다. 물론 젊은 직원 뿐이 아닙니다. 최근 만난 우리은행 한 임원도, 그리고 부서장도 1억 원 혹은 그에 미치지 못하는 금액이라도 자사주 매입을 신청해 놓은 상태입니다.

이들이 우리은행 주식으로 나름 짭짤한 수익을 내고 "한턱 쏠게요"하기를 기대합니다.