국제적으로 자본규제를 강화하면서 국내외 할 것없이 대형은행의 자본확충은 중요한 이슈가 됐다. 문제는 자본 이슈가 부각되면서 은행들이 돈을 벌기가 더욱 힘들어졌다는 것이다. 돈을 벌려먼 자산을 늘려야 하는데 그렇게 되면 더 많은 자본을 쌓아야 한다. 자본이 하늘에서 뚝 떨어지는 게 아니니 힘든 노릇이다.

◇ '자본을 더 쌓거나, 줄이거나' 국제트렌드

그렇다면 국제뉴스를 한번 더듬어 보자. 이달초 대니얼 타룰로 미국 연방준비제도(이하 연준) 이사는 블룸버그TV에 출연해 "8개의 주요 대형은행들이 세계적으로 중요한 금융기관이 됐다"며 "스트레스테스트를 강화해 이런 대형은행들에 추가 자본을 요구할 것"이라고 밝혔다. 8개 대형은행은 우리가 흔히 아는 JP모건, 뱅크오브아메리카, 웰스파고, 씨티, 골드만삭스, 모건스탠리 등이다.

제롬 파월 연준 이사도 워싱턴에서 열린 한 컨퍼런스에서 "연준이 자본기준을 강화하면 은행은 실질적으로 높은 수준의 자본을 보유하거나 아니면 시스템상 영향을 줄 수 있는 부분을 줄이면 된다"고 말했다. 이는 곧 자본을 늘리거나 그게 아니라면 몸집을 줄이라는 얘기다.

실제 제임스 다이먼 JP모건 회장은 "결국 리스크가 있는 자산 보유 규모를 줄여야 한다는 압박이 커질 것"이라고도 말했다.

◇ 악순환 사이클에 묶였다

국내은행의 상황도 이와 다르지 않다. 아직까지 국내 대형은행의 자기자본비율은 여유가 있는 편이다. 문제는 바젤III에 따라 오는 2019년까지 자본보전완충자본, 시스템적중요은행 추가자본 등을 쌓아 목표 비율을 점진적으로 높여나가야 한다. 신한, 국민, KEB하나, 우리, 농협은행 등이 모두 시스템적 중요은행이다.

이같은 규제비율을 맞추려면 올해부터는 무턱대고 자산을 확대할 수 없는 상황이다. BIS자기자본비율은 위험가중자산 대비 자기자본을 나타내는데, 위험가중자산이 늘어나는 만큼 자기자본을 더 쌓아야 한다. 자기자본을 더 쌓을 여력이 없으면 자산을 늘릴 수 없다는 얘기다.

기업 구조조정과 경제성장률 둔화 등의 이슈도 있지만 은행들이 올해들어 지난해만큼 자산확대를 하지 못하는 근본적인 이유다. 문제는 자산을 늘리지 못하면 돈을 벌 데가 마땅치 않다는 데 있다.

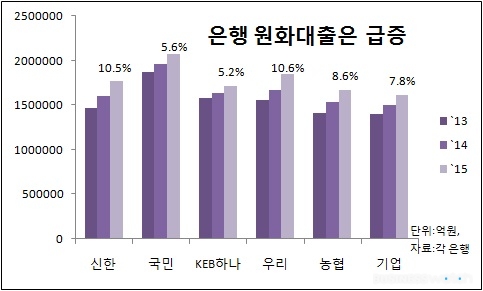

| ▲ 지난해 은행들은 기준금리 인하로 마진이 줄어든 것을 만회하기 위해 대출자산을 급격히 확대했다.(자료: 각 은행) |

예대마진에 의존한 국내 은행의 수익구조를 고려하면 결국에 자산을 늘리지 못하면 이익을 내기 어렵다. 지난해의 경우 기준금리 인하로 은행들의 이자 마진이 크게 감소했지만 대출자산의 급격한 확대로 이를 만회했다. 은행 한 고위관계자는 "올해는 특히 자본 부담때문에 자산을 늘리기 어렵다"며 "돈을 벌 수 있는 데가 없다"고 토로했다. 자산을 늘려서 돈을 벌고, 그 수익으로 자본을 탄탄하게 쌓고 하는 식인데 지금은 악순환의 고리에 묶인 분위기다.

◇ 집단대출로 숨통 트였지만, 과연 언제까지?

게다가 한꺼번에 은행 수익을 갉아 먹을 수 있는 대기업 대출을 꺼리는 분위기는 더욱 확산하고 있다. 최근 기업 구조조정까지 가세하면서 이런 추세는 더욱 강화되고 있다. 은행별로 보면 지난해 은행 원화대출을 전년보다 많게는 10% 이상 늘린 은행들도 있었다.

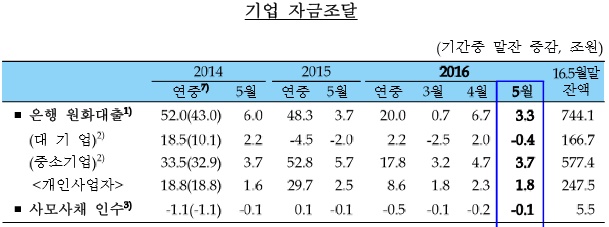

그런데 증가금액으로 보면 상황은 좀 다르다. 한국은행에 따르면 지난해 은행 원화대출 증가규모는 48조3000억원인데, 전년도(2014년)의 52조원보다 증가 규모가 줄었다. 지난해 대기업 대출이 4조5000억원이나 감소한 영향이 컸다. 전년도 대기업 대출이 18조5000억원이나 늘었던 것과는 큰 차이다.

그런데 증가금액으로 보면 상황은 좀 다르다. 한국은행에 따르면 지난해 은행 원화대출 증가규모는 48조3000억원인데, 전년도(2014년)의 52조원보다 증가 규모가 줄었다. 지난해 대기업 대출이 4조5000억원이나 감소한 영향이 컸다. 전년도 대기업 대출이 18조5000억원이나 늘었던 것과는 큰 차이다.

| ▲ 자료: 한국은행 |

그나마 가계대출 중에서 집단대출이 증가하고 있는 것이 다행일 정도다. 주택담보대출에 대한 여신심사 가이드라인으로 주택담보대출은 증가세가 둔화되고 있지만 집단대출은 분양시장 호조로 여전히 빠르게 증가하고 있다. 지난해 집단대출(금감원 집계)은 8조7000억원 늘었지만, 올해들어 5월까지 무려 10조원 증가했다.

하지만 이 역시도 언제까지 이어질지 장담할 수 없다. 임종룡 금융위원장은 최근 정례기자간담회에서 "집단대출을 여신심사 가이드라인에 포함할 계획은 현재로선 없다"면서 "이달까지는 분양시장 호조로 집단대출이 늘어났지만 하반기 전망은 갈리고 있다"고 언급하기도 했다.