종신보험은 가입자가 사망하면 유가족이 보험금을 받는 대표적인 보장성 보험 상품이다. 보험사들은 평균 수명이 길어지는 것에 대응해 이 상품 가입자가 사망보험금 중 일부 혹은 전부를 해지해 연금으로 전환할 수 있는 옵션을 넣는 경우가 많은데, 이를 악용한 '불완전 판매'가 많아지고 있다.

일부 설계사는 소비자가 목돈 마련이나 노후 대비를 위한 저축성 연금 보험을 원하면, 종신보험의 '연금전환 옵션(특약)'만 강조해 이 상품에 가입하도록 권유하는 것으로 나타났다. 설계사가 받는 수수료가 저축성 보험보다 종신보험이 더 많기 때문이다.

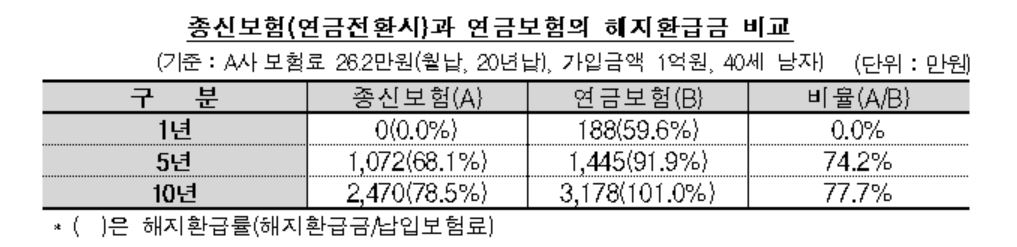

그러나 이런 종신보험은 조기 해지하는 경우 해지 환급금이 적은 데다가, 연금을 받더라도 일반 연금보험보다 수익성이 낮아 관련 민원이 많은 것으로 나타났다. 특히 종신보험은 가입 뒤 1년도 안 돼 해지할 경우 환급금이 거의 없어 주의가 필요하다.

| ▲ 자료=금융감독원 |

금감원은 종신보험 판매 과정에서 발생하는 불합리한 관행을 바로잡겠다고 11일 밝혔다.

금감원에 따르면 종신보험 상품과 관련한 민원 4200여 건 중 연금보험이나 저축보험으로 잘못 알고 가입한 경우가 2200여 건에 달한다. 53.3% 규모다.

금감원은 이에 따라 앞으로 종신보험 명칭이나 상품설명서 등에 '저축(연금) 목적에 적합하지 않다'는 안내 문구와 유의 사항을 추가하도록 한다.

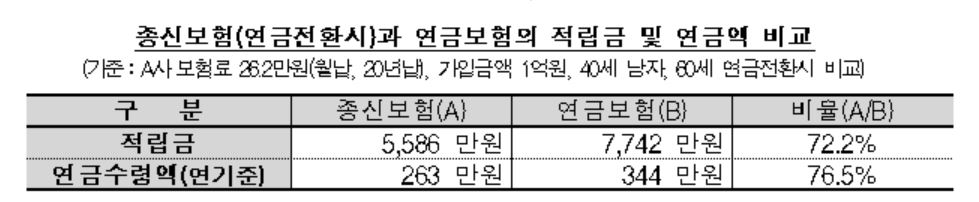

이와 함께 종신보험과 연금보험의 장·단점을 비교할 수 있는 표와 연금수령액, 해지 환급금을 비교하는 표를 각종 보험 안내자료에 넣도록 의무화한다.

| ▲ 자료=금융감독원 |

이창욱 금감원 보험감리실장은 "종신보험 불완전판매 사례가 다수 발견된 회사에 대해 판매 중지나 관련 임직원 제재 등 엄정 조치할 계획"이라며 "개선 방안을 내년 상반기 중 완료하도록 추진할 것"이라고 말했다.