"그때는 다 그랬어요. 문제 될 게 없었으니까요. 그러다가 몇 번 크게 당했죠. 자살보험금 사태가 대표적이고요. 이젠 많이 바뀌었어요."

보험 업계 한 관계자의 말이다. 올해 내내 생명보험 업계를 달궜던 자살보험금 논란은 우리나라 보험 업계의 실상을 적나라하게 드러낸다.

재해 사망 약관에 자살 보험금을 보장하는 문구가 들어간 건 한 보험사 직원의 단순 실수였다. 문제는 다른 보험사들이 모두 이 문구를 그대로 베껴가는 웃지 못할 일이 벌어졌다는 점이다.

상품의 약관을 베낀 것은 차치하더라도, 이에 대해 제대로 검토한 보험사가 전혀 없었다는 점은 이해하기 어려운 대목이다. 관련 기사 ☞ [자살보험금, 그 후]①금감원과 보험사의 민낯

◇ 마케팅·유통 경쟁에 치중…급속 성장 열매

보험사들이 새 상품 개발에 관심을 두지 않고 베끼기에만 여념이 없는 이유는 굳이 노력을 기울이지 않아도 충분히 돈을 벌 수 있었기 때문이다.

보험업계는 1990년대부터 지금까지 놀라울 만한 호황을 누렸다. 2000년 이후 총자산은 444% 증가했고, 연평균 자산증가율은 13%에 달한다. 2014년 기준 가구당 보험가입률은 97.5%에 이를 정도로, 보험사들은 국내 시장이 포화할 때까지 산업 성장의 열매를 따 먹었다.

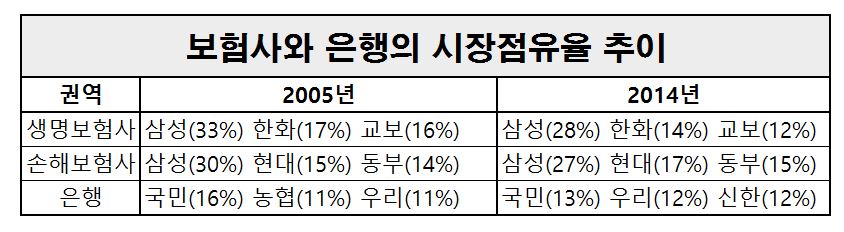

보험사들은 이 과정에서 상품 경쟁보다는 설계사 등 유통 채널 중심의 마케팅 경쟁에만 치중했다. 굳이 다른 업체와 경쟁하지 않아도 몸집 불리기가 가능했다. 그러다 보니 다른 업종과는 다르게 업체별 시장 점유율 순위는 10년 넘게 변동이 없다.

◇ 마케팅·유통 경쟁에 치중…급속 성장 열매

보험사들이 새 상품 개발에 관심을 두지 않고 베끼기에만 여념이 없는 이유는 굳이 노력을 기울이지 않아도 충분히 돈을 벌 수 있었기 때문이다.

보험업계는 1990년대부터 지금까지 놀라울 만한 호황을 누렸다. 2000년 이후 총자산은 444% 증가했고, 연평균 자산증가율은 13%에 달한다. 2014년 기준 가구당 보험가입률은 97.5%에 이를 정도로, 보험사들은 국내 시장이 포화할 때까지 산업 성장의 열매를 따 먹었다.

보험사들은 이 과정에서 상품 경쟁보다는 설계사 등 유통 채널 중심의 마케팅 경쟁에만 치중했다. 굳이 다른 업체와 경쟁하지 않아도 몸집 불리기가 가능했다. 그러다 보니 다른 업종과는 다르게 업체별 시장 점유율 순위는 10년 넘게 변동이 없다.

| ▲ 자료=금융위원회 |

보험업계에서 약관은 물론 상품 자체를 베끼는 일이 당연시되고, 신상품 개발에 관심이 없는 것은 이런 이유에서다. 상품이 똑같으니 실적 위주의 경쟁을 해 불완전 판매 등의 부작용도 많았다.

◇ 경쟁 압박에 '잘 되는 상품 베끼기' 여전

금융당국은 이런 분위기에서는 더 이상의 경쟁력 강화가 어렵다고 판단, 상품 개발에 관한 규제를 대거 풀었다. 임종룡 금융위원장은 당시 "지금까지 보험사가 규제 때문에 힘들었다면 앞으로는 경쟁 때문에 힘들어질 것"이라며 규제 완화의 효과를 자신했다.

그러나 보험 자율화 이후 1년이 되도록 아직 그런 분위기는 감지되지 않고 있다. 어려운 환경에 경쟁은 격화하고 있지만, 질적 경쟁으로 흐르는 모습을 찾기 어렵다.

보험사의 판매 채널이나 마케팅 방식이 큰 틀에서 달라지지 않았고, 경영 환경이 어려워 그동안 굳어졌던 관행을 깰 여유가 있는 보험사도 거의 없어서다.

베끼기 관행이 오히려 더 심해지는 분위기까지 감지된다. 예를 들어 한화생명은 최근 대형 생보사로는 처음으로 치과 치료와 안과, 이비인후과 질환의 수술비까지 보장하는 보험 상품을 내놨는데, 이 상품이 앞서 메리츠화재가 출시한 이목구비 보장보험을 사실상 베꼈다는 뒷말이 나오고 있다.

보험업계의 한 관계자는 "이런 상품은 보험료가 저렴해 돈이 되지 않아 대형사가 잘 다루지 않는 경향이 있는데, 한화생명이 뛰어들었다"며 "대형사와 중소형사를 막론하고 경쟁 압박이 그만큼 크다는 점을 보여주는 것 같다"고 설명했다.

◇ 유병자·한방 보험…구색 맞추기 상품만

눈에 띄는 신상품을 찾기 어렵다는 점은 더욱 문제다. 금융당국의 보험 자율화 추진 이후 보험 업계에서 '신상품'으로 거론되는 것은 유병자 보험과 한방 보험 등이다.

그러나 이 상품들은 사실 보험사가 새로 개발했다기보다는 예전부터 정치권에서 출시를 압박해온 성격이 짙다. 한방 보험의 경우 지난해 말 총선을 앞둔 여당 의원 일부가 국정감사에서 한방 보험 출시를 압박했고, 이후 보험사들이 마지못해 하나둘 관련 상품을 출시했다.

이 밖에 일부 보험사가 출시한 드론 보험이나 결혼보험 등이 '신상품'으로 꼽히고 있지만, 이런 상품은 업계에 영향을 주는 '킬러 상품'이라기보다는 이벤트성 상품에 가깝다.

베끼기 관행이 오히려 더 심해지는 분위기까지 감지된다. 예를 들어 한화생명은 최근 대형 생보사로는 처음으로 치과 치료와 안과, 이비인후과 질환의 수술비까지 보장하는 보험 상품을 내놨는데, 이 상품이 앞서 메리츠화재가 출시한 이목구비 보장보험을 사실상 베꼈다는 뒷말이 나오고 있다.

보험업계의 한 관계자는 "이런 상품은 보험료가 저렴해 돈이 되지 않아 대형사가 잘 다루지 않는 경향이 있는데, 한화생명이 뛰어들었다"며 "대형사와 중소형사를 막론하고 경쟁 압박이 그만큼 크다는 점을 보여주는 것 같다"고 설명했다.

◇ 유병자·한방 보험…구색 맞추기 상품만

눈에 띄는 신상품을 찾기 어렵다는 점은 더욱 문제다. 금융당국의 보험 자율화 추진 이후 보험 업계에서 '신상품'으로 거론되는 것은 유병자 보험과 한방 보험 등이다.

| ▲ 올해 각 보험사가 내놓은 한방 보험 상품들. |

그러나 이 상품들은 사실 보험사가 새로 개발했다기보다는 예전부터 정치권에서 출시를 압박해온 성격이 짙다. 한방 보험의 경우 지난해 말 총선을 앞둔 여당 의원 일부가 국정감사에서 한방 보험 출시를 압박했고, 이후 보험사들이 마지못해 하나둘 관련 상품을 출시했다.

이 밖에 일부 보험사가 출시한 드론 보험이나 결혼보험 등이 '신상품'으로 꼽히고 있지만, 이런 상품은 업계에 영향을 주는 '킬러 상품'이라기보다는 이벤트성 상품에 가깝다.