'경쟁과 혁신을 통한 소비자 편익 제고' 1년 전 금융위원회는 '보험산업 경쟁력 강화 로드맵'을 발표하면서 강조한 대목이다. 그러나 보험업권 안팎에선 보험료만 오르는 게 아니냐는 우려의 시선이 많았고, 우려는 현실이 됐다. 금융위가 강조한 자율성 확대를 통한 혁신은 보이지 않는다. 보험 자율화 이후 1년간 변화의 의미와 전망을 짚어봤다. [편집자]

"보험사들이 어려워질 거라고 예상했잖아요. 딱 그 시기에 자율화를 해준 거예요. 경영이 어려우니 당연히 보험료를 올리겠죠. 상품 혁신이요? 이 어려운 환경에 그럴 겨를이 어디 있겠어요. 왜 23년 만에 규제를 풀었냐고요? 23년 만에 보험사가 어려워졌겠죠. 뭐."

금융권의 한 고위관계자 말이다. 지난해 10월, 금융위원회는 23년 만에 규제의 틀을 바꾼다며 보험사들을 '풀어'줬다. 규제를 대폭 완화해 보험사들이 보험료를 자유롭게 책정하고, 새로운 상품을 만들어 업계에 혁신을 일으키리라는 게 명목이었다.

하지만 결과는 보험료만 올랐다. 실손의료보험과 자동차보험 등 보험사들이 '손해'를 보는 상품을 시작으로 보험료가 쑥쑥 올랐고, 최근에는 보장성 보험도 인상 대열에 동참하고 있다.

보험 자율화 직후부터 줄줄이 보험료를 올리면서 비판이 커지자, 금융위와 보험사들은 한목소리로 "정상화 과정"이라고 항변했다. 그동안 손해를 봤으니 일단 보험료를 올린 후 차차 신상품 개발 등 혁신에 나설 것이란 설명이다.

"보험사들이 어려워질 거라고 예상했잖아요. 딱 그 시기에 자율화를 해준 거예요. 경영이 어려우니 당연히 보험료를 올리겠죠. 상품 혁신이요? 이 어려운 환경에 그럴 겨를이 어디 있겠어요. 왜 23년 만에 규제를 풀었냐고요? 23년 만에 보험사가 어려워졌겠죠. 뭐."

금융권의 한 고위관계자 말이다. 지난해 10월, 금융위원회는 23년 만에 규제의 틀을 바꾼다며 보험사들을 '풀어'줬다. 규제를 대폭 완화해 보험사들이 보험료를 자유롭게 책정하고, 새로운 상품을 만들어 업계에 혁신을 일으키리라는 게 명목이었다.

하지만 결과는 보험료만 올랐다. 실손의료보험과 자동차보험 등 보험사들이 '손해'를 보는 상품을 시작으로 보험료가 쑥쑥 올랐고, 최근에는 보장성 보험도 인상 대열에 동참하고 있다.

보험 자율화 직후부터 줄줄이 보험료를 올리면서 비판이 커지자, 금융위와 보험사들은 한목소리로 "정상화 과정"이라고 항변했다. 그동안 손해를 봤으니 일단 보험료를 올린 후 차차 신상품 개발 등 혁신에 나설 것이란 설명이다.

하지만 혁신은 여전히 멀기만 하다.

| ▲ 임종룡 금융위원장이 지난해 10월 '보험 산업 경쟁력 강화 로드맵'에 대해 설명하고 있다. (사진=금융위원회) |

◇ '고속' 성장 후 맞닥뜨린 '정체기'

23년 전인 1993년 정부가 '보험상품 가격 자유화'에 나선 후 IMF 사태 전까지 보험사들은 고속성장을 이어왔다. 이후 2000년 초반까지 정체기를 겪다 다시 성장기를 거쳐 2010년대까지 빠른 속도로 몸집을 키웠다.

그러나 보험시장이 포화상태에 이르면서 지난해부터 성장세가 꺾이기 시작했다. 보험업계는 지난해와 올해를 보험산업의 '정체기'로 꼽는다. 그리고 새로운 회계기준(IFRS4 2단계) 도입과 저금리 지속 등으로 당분간 정체기가 이어지리라는 전망이 지배적이다.

금융당국이 '보험 자율화' 카드를 꺼낸 게 딱 이 시기다. 보험사들은 규제라도 풀어달라며 목소리를 높였고, 금융위가 호기롭게 보험사들의 손을 들어줬다. 금융위는 보험시장의 양적 성장이 한계에 이른 만큼 질적 성장으로 전환하겠다고 장담했다.

◇ 새 틀 고민 없이 '일단 풀어줘'

전문가들의 견해는 달랐다. 새로운 틀을 적용하는 것과 단순한 규제 완화는 다르다고 지적한다. 금융위의 말대로 틀을 바꾸려면 새로운 틀에 대한 논의 과정이 있어야 하고, 규제 완화 등으로 나타날 수 있는 부작용을 막을 수 있는 장치를 미리 마련해야 하는데 그런 과정이 부족했다는 얘기다.

| ▲ 금융위원회가 지난해 10월 16일 배포한 보험 산업 경쟁력 강화 로드맵 보도자료 제목. |

질적 성장으로 전환하는 것도 그렇다. 보험사가 혁신을 위해 다분히 노력하고 있는데 규제가 발목을 잡는다면 규제 완화를 논의해볼 만하다.

그러나 당시 보험사들의 가장 큰 불만은 자동차보험과 실손의료보험에서 손해를 보고 있다는 점이었다. 질적 성장에 대한 욕구보다는 일부 상품에 대한 규제가 '정상적인' 보험료 인상을 막는다며 규제 완화를 외쳤다.

실손의료보험의 사례를 보자. 실손보험은 보험사가 팔면 팔수록 손해를 보는 구조다. 병원비 중 비급여 부분을 보상해주는 실손보험은 일부 과잉진료 병원과 환자 탓에 손해율이 계속 올랐다.

실손의료보험의 사례를 보자. 실손보험은 보험사가 팔면 팔수록 손해를 보는 구조다. 병원비 중 비급여 부분을 보상해주는 실손보험은 일부 과잉진료 병원과 환자 탓에 손해율이 계속 올랐다.

이는 비급여가 표준화되어 있지 않고 관리도 미흡한 탓이 크다. 그런데 이런 구조는 그대로 두고 보험료 인상의 물꼬를 터줬다. 최근 비급여 항목 표준화 등의 논의가 이뤄지고 있지만, 진척 속도는 느리다.

◇ 실손·자동차·장기보험 줄줄이 인상 러시

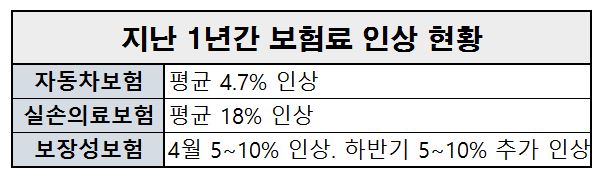

보험사들은 계속 보험료 인상에 나서고 있다. 금융감독원이 심상정 정의당 의원에게 제출한 자료에 따르면 지난 1년간 실손보험은 평균 18%가량 올랐다. 자동차보험의 경우 1년 새 4.7% 올랐다.

◇ 실손·자동차·장기보험 줄줄이 인상 러시

보험사들은 계속 보험료 인상에 나서고 있다. 금융감독원이 심상정 정의당 의원에게 제출한 자료에 따르면 지난 1년간 실손보험은 평균 18%가량 올랐다. 자동차보험의 경우 1년 새 4.7% 올랐다.

| ▲ 자료=금감원, 각사 |

자동차보험이나 실손보험의 경우 구조 탓에 손해율이 높아 보험료 인상이 불가피하다는 게 보험사의 주장이었다. 보험사들은 여기에 더 해 장기화하는 저금리 기조 역시 보험료를 올릴 수밖에 없는 이유로 들었다.

올 상반기 대부분 보험사는 저금리로 자산운용 수익성이 악화하고 있다며 건강보험이나 암보험 등 보장성 보험료를 5~10% 인상했다. 이후 올 하반기 5~10%를 추가로 올렸거나 인상을 검토하고 있다.

금융위가 내세운 '보험산업 경쟁력 강화 로드맵'은 결국 손쉽게 보험료를 올릴 수 있는 방안에 그친 셈이다. 최소한 지금까진 그렇다.