20일 비즈니스워치가 서울 광화문 KT스퀘어에서 개최한 '머니워치쇼 시즌3'에서 김현우 행복자산관리연구소 소장은 노후를 무작정 개인연금으로 준비하는 것은 오히려 독이 될 수 있다고 강조했다.

노후 걱정에 무턱대고 개인연금에 가입하는 경우가 많은데, 잘못 가입했다가 나중에 깨기라도 하면 오히려 손해를 보는 데다가 기회비용도 발생한다는 게 김 소장의 주장이다.

| ▲ 김현우 행복자산관리연구소장. 이명근 사진기자 qwe123@ |

물론 김 소장이 개인연금 가입이 전혀 필요 없다고 말하는 것은 아니다. 노후에 어떤 일이 일어날지 모르는 상황에서 최소한의 안전장치로서 의미가 있다는 게 김 소장의 견해다. 다만 제대로 알고 가입해야 한다는 게 골자다.

김 소장은 개인연금에 가입하기 전에 꼭 거쳐야 할 과정이 있다고 조언했다. 어느 정도의 자금이 필요한지 구상하고, 이후 세밀한 조정 과정이 필요하다고 설명했다. 이후 각 개인연금의 특성을 이해하고, 본인에 맞춰 필요한 상품을 정하는 과정이 뒤따라야 한다.

그렇다면 필요한 자금은 어떻게 계산할까? 김 소장은 평균 55세에 은퇴하니 65세까지 소득이 제로가 된다는 식의 간단한 계산보다는 제도와 환경의 변화를 고려해야 한다고 조언했다.

그는 "은퇴가 55세라도 자녀의 나이에 따라 은퇴 시기가 달라질 수 있다"며 "최근에는 성과연봉제와 임금피크제 등으로 정년이 늘어나는 추세인데, 이런 제도와 환경 변화를 늘 생각해야 한다"고 강조했다.

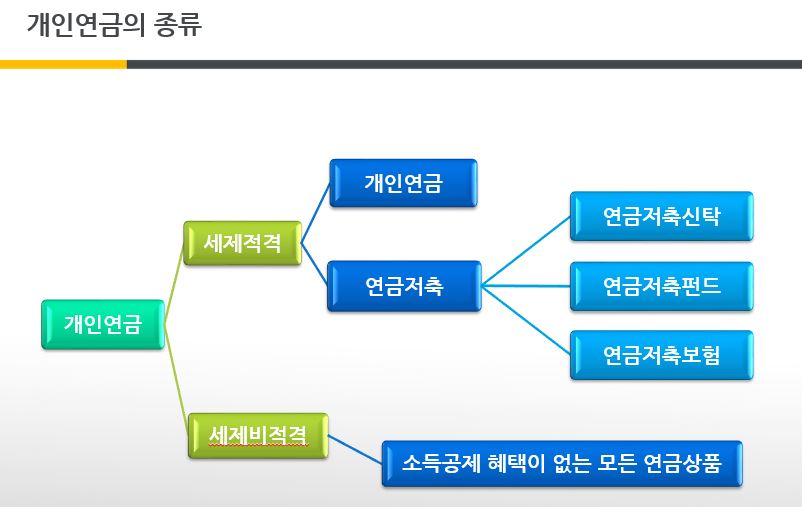

개인연금 중에선 연말 정산할 때 소득공제 혜택을 받을 수 있는 '세제적격' 상품을 권했다. 요즘 가입할 수 있는 연금저축계좌의 경우 12%나 15%의 세액공제를 받을 수 있는데, 이 정도만으로도 큰 혜택이라고 덧붙였다.

| ▲ 자료=김현우 행복자산관리연구소장. |

연금저축 계좌 중에는 신탁과 펀드, 보험이 있는데, 김 소장은 개인 소견이라는 전제로 연금저축펀드를 추천했다. 펀드의 경우 자유납입 할 수 있고, 중도 인출도 가능하다는 이유에서다.

연금저축펀드가 예금자 보호가 되지 않는 점에 대해선 "만약 증권사가 망하더라도 자산운용사를 통해 펀드에 들어가 있으므로 크게 상관없다"고 설명했다.

만약 연금저축보험에 들어 있는 경우라면, 계좌 이체제도를 활용하라고 조언했다. 신규로 낼 증권사 계좌를 개설하고, 기존 가입 기관에 자금이전을 요청할 수 있다.

김 소장은 이런 연금저축 상품과 퇴직연금 등을 통해서 은퇴 후 소득 절벽에 대응할 수 있다고 조언했다. 그는 "이렇게 준비하면 노후가 그렇게 끔찍하지만은 않을 것"이라고 강조했다.