중국에 진출한 국내은행의 수익성이 여전히 바닥 수준이다. 수익성지표인 총자산이익률(ROA)이 0.2%, 자기자본이익률(ROE)도 0.9~2% 수준에 불과한 것으로 나타났다. 자산 1000원을 굴려서 고작 2원을 번 셈이다.

중국내 외국계은행 중에서도 최하위인데다 국내에서보다 수익성이 크게 떨어지는 수준이다. 저성장·저수익에 빠진 국내시장을 벗어나 더 나은 곳으로 금융영토를 확장하려는 국내은행의 해외진출 전략이 무색할 정도다.

◇ 中진출 은행중 KEB하나·우리·국민 등 한국계 최하위

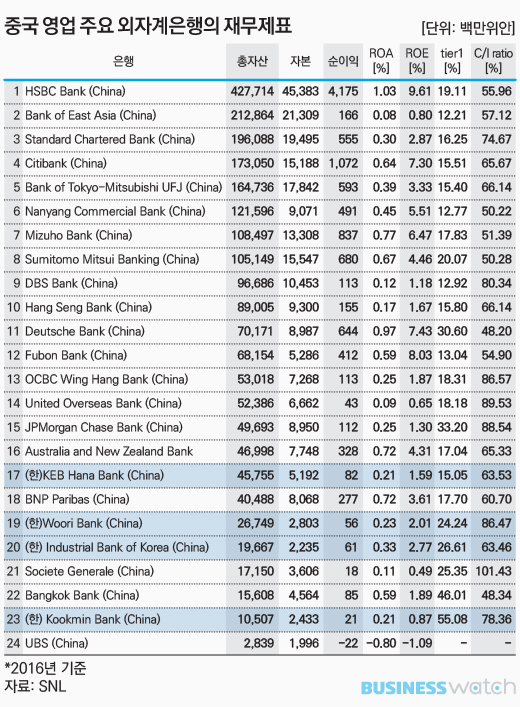

KEB하나은행과 국민은행 중국법인의 지난해 당기순이익(SNL집계)은 각각 8200만위안(22일 현재 환율로 약138억원) , 2100만위안(약 35억원)으로 ROA는 둘다 0.21%에 불과했다. 우리은행의 중국법인 당기순이익은 5600만위안(약 94억원)으로 ROA는 0.23%로 집계됐다.

총자산이 엇비슷한 은행과 비교해도 수익성은 매우 낮은 수준이다. ANZ은행과 BNP파리바의 ROA가 각각 0.72%로 높은 편에 속했다. 외국계은행 중 총자산 1위인 HSBC가 1% 넘는 ROA를 기록한 것을 제외하면 대부분 1% 미만의 ROA로 부진한 실적을 내고 있지만 국내은행보다 수익성이 떨어지는 은행은 손에 꼽을 정도다.

하나금융경영연구소는 최근 '중국 은행산업의 구조 변화 분석'이라는 보고서에서 외국계은행의 실적 부진은 중국의 경기둔화가 지속하는 가운데 부실대출에 대비한 충당금 적립 확대, 지점 열세에 따른 소매영업 한계 때문으로 분석했다.

가장 잘나가는 HSBC도 지난해 세전이익은 전년보다 62%나 폭락했고, 2위 은행인 동아은행(BEA) 역시 21% 하락했다. 은행간 경쟁이 심화하면서 개인대출과 모기지대출 등이 하락한 것도 영향을 미쳤다.

은행권 한 고위관계자도 "중국경제가 안좋아 적극적으로 영업을 하기 힘들고, 규제가 심해지면서 충당금 부담도 커진 영향"이라고 말했다.

| ▲ 하나금융경영연구소 '중국 은행산업의 구조 변화 분석' 보고서 |

◇ 국내시장보다 더 수익성 안좋은 중국 시장 '어쩌나'

국내는 물론이고 동남아시아 등 다른 해외 진출국가들과 비교해도 수익성이 크게 떨어지는 점은 문제로 지적된다. 금융감독원이 지난해 국내은행 해외점포 영업실적을 평가한 결과를 보면 국내은행의 중국 내 자산은 해외점포들 가운데 가장 크지만 당기순이익은 꼴찌를 기록했다.

국내은행의 중국 점포 자산은 235억5000만달러로 주요 진출국 8개국가 중 가장 크다. 점포도 베트남의 19개 다음으로 많은 15개나 된다. 반면 당기순이익은 2270만달러로 8개 국가 중에서 꼴찌다.

국내 시장에서 갈수록 수익성이 악화하면서 해외진출에 더욱 속도를 내고 있는 상황에 비춰보면 여전히 국내보다 못한 수익성을 내고 있어 회의적인 평가가 나온다. 지난해 국내은행의 ROA와 ROE를 보면 그룹 기준으로 하나금융은 각각 0.42%, 5.92%를 기록했다. 우리은행도 각각 0.41%, 6.36%로 집계됐고, 국민은행도 0.63%, 7.26%를 나타냈다. 중국에서보다 훨씬 좋은 수익성을 보이고 있는 것이다.

국내은행들은 당장 뾰족한 수를 내지 못한채 중국내 경기 회복과 규제완화 등에 대한 기대감에 의존하고 있다.

은행 고위관계자는 "사드 영향까지 겹치면서 당분간은 어려울 수 있지만 국내 기업들이 아예 철수하는 상황도 아니고 워낙에 큰 시장이라 조금 더 두고봐야 할 것"이라며 "영업방식을 바꾸든 전략을 수정해서라도 기다려봐야 한다"고 말했다.

| ▲ 금감원 '2016 국내은행 해외점포 영업실적 및 현지화지표 평가 결과' |